メンズエステを経営するうえで、どんな税金が発生するのか知りたい方もいらっしゃるのではないでしょうか。この記事では個人事業主・法人別に、経営により発生する税金の種類についてご紹介しています。

メンズエステを立ち上げる場合、個人事業主と法人のどちらかを選択することになります。どちらを選ぶかによって発生する税金が異なりますので、この記事でどちらもご理解いただければ、税金に関する疑問を減らすことができるでしょう。

メンズエステを経営したら発生する税金

メンズエステを経営するうえで発生する税金について「個人事業主」と「法人」に分け、表にしてみました。

| 個人事業主にかかる税金 | 法人にかかる税金 |

|---|---|

| 所得税 | 法人税 |

| 個人住民税 | 法人住民税 |

| 個人事業税 | 法人事業税 |

| 源泉所得税(従業員がいる場合) | 源泉所得税(従業員がいる場合) |

| 消費税 | 消費税 |

個人事業主のときに発生する税金

所得税

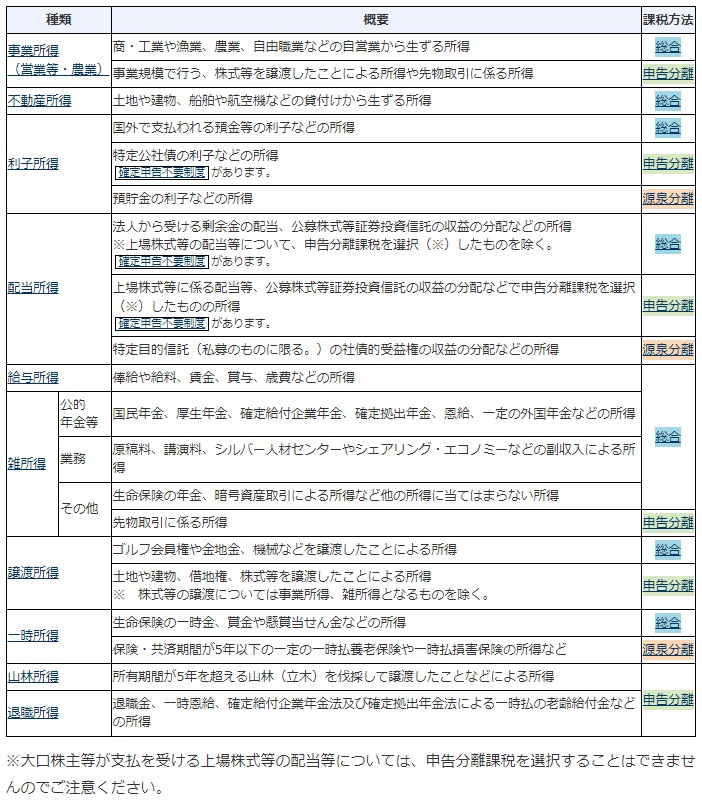

所得税とは個人が得た所得にかかる税金で、何らかの収入があった場合に納めなければなりません。金額は1月1日から12月31日の1年間の総所得額から経費などを差し引いた額をもとに算出されます。

所得税といっても種類が多く10種類あります。種類別に所得の計算方法が定められているので確認しましょう。また、それに応じた課税方法があります。

個人住民税

個人住民税には、所得に応じた負担を求める「所得割」と、所得にかかわらず定額の負担を求める「均等割」があります。

所得割の税率は、所得に対して10%(道府県民税が4%、市町村民税が6%)、均等割は5,000円(道府県民税が1,500円、市町村民税が3,500円)になります。

実際の課税では、これらの基準を踏まえ都道府県や市町村が自らの判断で税率を定め、納めるべき額を決定しています。道府県民税には、所得割・均等割のほかにも、一定の株式などによる利益についても課税の対象とするもの(利子割、配当割、株式等譲渡所得割)があります。

個人事業税

個人事業税は法定業種として70種類の業種が定められています。事業所得から各種控除を差し引き、該当する事業種類に定められた税率を掛けて算出されます。

第1種事業にあたる物品販売業・飲食業・製造業などは5%、第2種事業にあたる畜産業・水産業などは4%です。第3種事業は医業・弁護士業・美容業・その他の自由業は5%、あんま・はり・灸などの事業は3%と分かれています。

源泉所得税

従業員を雇用している場合は源泉所得税を納める義務があります。メンズエステで事務をしている方やドライバーをしている方がこれにあたります。従業員に毎月支払う給与から、所得税と復興特別所得税を差し引き、源泉所得税として納める必要があります。給与以外にも弁護士・税理士、デザイナーなどに支払う報酬からも徴収義務があります。

源泉所得税は、誰が支払うかによって呼び方が変わるだけで、いずれも「所得税」のことを指しています。「所得税」は所得を得ている本人が自ら確定申告をして国に納める場合の呼び方、「源泉所得税」は給与支払者が従業員に代わって国に納める場合の呼び方と覚えておくとよいかもしれません。

源泉所得税の計算には国税庁のホームページにある源泉徴収税額表が便利です。必要な方はダウンロードしておくとよいでしょう。

消費税

消費税は、ほぼ全ての国内における商品の販売、サービスの提供及び保税地域から引き取られる外国貨物を課税対象としている税金です。取引の各段階ごとに標準税率10%(うち2.2%は地方消費税)、軽減税率8%(うち1.76%は地方消費税)の税率で課税されます。

個人事業主は、前々年の課税対象売上高が1,000万円以下だった場合消費税の納付が免除されます。起業時は前々年の売上高がありませんので、起業から2年間は消費税の納税義務が発生しません。ただし、前々年の課税対象売上高が1,000万円以下でも、前年の1月1日から6月30日までの課税売上高が1,000万円超の場合は消費税の納税義務が発生します。

また、初年度からインボイス発行事業者として登録をした場合は課税事業者となります。

参考:国税庁(消費税のしくみ)

法人のときに発生する税金

法人税

法人税は、法人の企業活動により得られる所得に対して課される税金です。法人の所得金額は、益金の額から損金の額を引いた金額となります。益金の額とは、商品・製品などの販売による売上収入や、土地・建物の売却収入などで、また、損金の額とは、売上原価や販売費、災害等による損失など費用や損失に当たるものです。(実際は、企業会計上の税引前当期純利益を基礎に法人税法の規定に基づく所要の加算又は減算(税務調整)を行い、所得金額を算出します。)

法人税額は、そうして得られた所得金額に税率をかけ、税額控除額を差し引くことで算出します。

法人税の税率は、普通法人、一般社団法人等又は人格のない社団等については23.2%(資本金1億円以下の普通法人、一般社団法人等又は人格のない社団等の所得の金額のうち年800万円以下の金額については15%)とされています。

参考:国税庁(法人税の税率)

法人住民税

法人住民税は事業所などがある自治体に納める税金です。法人税割と均等割の2つから成り立ちます。両方の税を別々に計算し、合算した額が法人住民税額になります。

法人住民税の均等割は事業が赤字でも支払い義務が生じます。経営が厳しくても支払いを免除されることはありません。

均等割は資本金等の額と従業員数によって支払う金額が一律で決まっています。

参考:総務省(法人住民税)

法人事業税

法人事業税は法人の所得に対して自治体から課される税金です。所得に法人事業税率を掛けて算出します。法人事業税率は都道府県によって異なるので、所在地のホームページなどで確認しましょう。

法人事業税の最も大きなポイントは「翌年の費用として算入できる」ところです。

参考:総務省(法人事業税)

まとめ

メンズエステを経営するうえで発生する税金について「個人事業主」と「法人」に区分して税金を紹介しました。

インボイスが導入され、初年度からインボイス発行事業者として登録しない場合は、個人事業主として開業し、消費税免除期間を有効に利用することをおすすめします。

その後、法人成りし、課税売上によっては、さらに消費税の免税期間を取得することも可能です。メンズエステの経営を「個人事業主」から始めるか「法人」から始めるか判断に迷っている方はメンズエステに強い税理士法人松本までお気軽にご相談ください。