お客様の声

お客様の声

VOICE 01

無店舗型性風俗特殊営業 埼玉県 :

アストラッチャグループ 星様

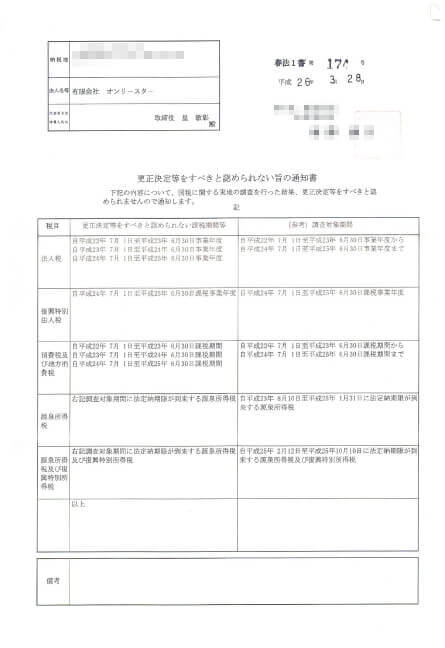

税務調査が追徴税額が0円という結果になりました

みなさん、はじめまして。風俗専門税理士事務所の税理士の松本と申します。当事務所はですね、著書としまして税務調査に関する本を出版しております。その他に「デリヘルはなぜ儲かるのか」という本を出版して以来、全国中の風俗経営者の方々から税金に関するご相談を頂いております。今日は当事務所のお客様であります埼玉県にあるアストラッチャグループの星社長にインタビューをさせて頂いております。アストラッチャグループは平成25年に税務調査が入りまして、追徴税額が0円という結果で終わっておりますので皆様の参考にもなると思います。それでは、インタビューをお聞き下さい。

森:松本税理士事務所の森でございます。本日はインタビューということで埼玉県アストラッチャグループ、無店舗型性風俗特殊営業を経営しております星社長にお越し頂きました。本日はよろしくお願い致します。

星様:はい、お願いします。

森:早速の質問に入りますが、星社長、現在の無店舗型性風俗特殊営業を開業してからどのくらいの年数が経っておりますでしょうか?

星様:はい、2014年の今年でもちまして11年目となりますね。

森:当然に事業を長く経営するということは売上高というものが、ある程度の規模になってきてるとは思いますが、年間の売上高というのはどれくらいになりますでしょうか?

星様:売上ですか。今年で言いますと約6億円になります。

森:ありがとうございます。星社長が経営しております無店舗型性風俗特殊営業でございますが、当然に当事務所のクライアントとなりますので適正申告、適正納税を遂行しておられます。

星様:はい。

森:平成26に終わります税務調査においても、追徴税額0(ゼロ)という結果で終了しております。税務署からは更正決定等すべきと認められない旨の通知書というお墨付きを頂いております。

星様:はい。

森:税理士法人松本との出会いを教えてください。最初は初めにうちの事務所来る前に地元の税理士事務所さんに数件か回られているかと思いましたが、その時の反響を教えて下さい。

星様:はい。そうですね、もう全てのところですね、まあ10件ぐらい電話しましたけれど、全て風俗はちょっと(遠慮したい)というのが、全てのところでありました。

森:実際、松本と出会うきっかけとなったことは何なのでしょうか?

星様:出会うきっかけは、具体的にあちこち電話している中で、唯一というか「すぐやります」「できます」という反応がありましたのでその次の日にすぐお会いしました。

森:出会った時の印象はどうでしたか?

星様:そうですね、初めから飲み会に行きましたので出会ったその日にオッパブの方に行きました。

森:どちらの方に行かれましたか?

星様:そこは、8年9年前なのでちょっと覚えてないんですけど、その日に一緒におっぱい触ったことははっきり覚えております。

森:それでは、最後の質問になります。当事務所のサービス内容はいかがでしたでしょうか?

星様:サービス内容、そうですね、今現状だと先ほど言いました通り年商は6億に対して毎月の顧問料というのが20万、決算とか、うちの場合もともとそういう専門の従業員がいませんので全ての事務作業を全て丸投げしている、それで20万というのは、まあ、インターネットで探すとそれよりも安い所はいっぱいありますけれど、それでもなぜ松本会計事務所かと言うのは、初めから言いました通り、仕事のスピードもそうですし、すごく仕事をキッチリというのがありますのでその20万に対しては、別にむしろ払いたいぐらいの気持ちですね。

森:ありがとうございます。それでは、顧問料の方の増額期待しております。

星様:はい、なんとか、頑張ります。

VOICE 02

無店舗型性風俗特殊営業 東京都 :

堀田様

いきなり税務署がやってきて、税務調査になった

森:税理士法人松本の森でございます。松戸市で無店舗型性風俗特殊営業を経営されておりますH社長にお話を伺ってまいりたいと思います。よろしくお願い致します。

堀田様:お願いします。

森:まずですね、税務調査について今回お話をお伺いしたいと思うのですが、思い出して頂きたいのが税務調査入られる当日のことですね、何か予告はありましたか?

堀田様:全くないですね。

森:もういきなり(調査官が)来られた?

堀田様:はい。

森:玄関先、事務所、自宅とかも来られたのですか?

堀田様:そうですね。自宅の方には来る前の日に来ていました。

森:なるほど。実際そこでどのようなことがされたかというのを何かご記憶されていることはございますか?

堀田様:税務署の方々が来た当日ですけども、朝9時頃ノックが来て、開けてみたらスーツを着た方々が4人程いまして、松戸税務署の者ですと。それで、松本先生の方から事前に教えて貰っていたことがありまして、一度玄関先で待って頂いて先生の方には連絡したのですけれども、しばらく繋がらなくてちょっと困ったなあという記憶はあります。

森:なるほどですね。実際、松本、その時の調査に便乗しているかとは思うのですが、その時の対応、横で見ていてどうでした?

堀田様:まあ、さすがに慣れているというか貫禄を感じましたね。

森:堀田社長の調査の際ですね、非常に重要な部分が否認されそうになっておられました。源泉所得税の取扱になってきます。女性については雇用か請負かというところにおいて消費税額・源泉所得税額が大きく変わってくる部分でありまして、その時の調査官はですね、非常に気にしていた部分になります。実際このあたりの取扱いについて追徴等は?

堀田様:ないですね。

森:0円で調査が終わったと。

堀田様:0円で終わりました。

森:実際、調査ってすごく不安になられる日々が続くかと思うのですが、さあこれで全部終わりましたという感覚はどうでした?

堀田様:いや、取られるものだと思っていたのでそれが0(ゼロ)だというのは宝くじが当たったような気分で嬉しかったですけど。

森:ほんと何事もなく調査が終了し、私どもも非常に安心致しました。

堀田様:改めまして。

森:日々の取り組みがほんとに実を結んだ結果だと信じております。

堀田様:はい!

VOICE 03

店舗型性風俗特殊営業 茨城県 :

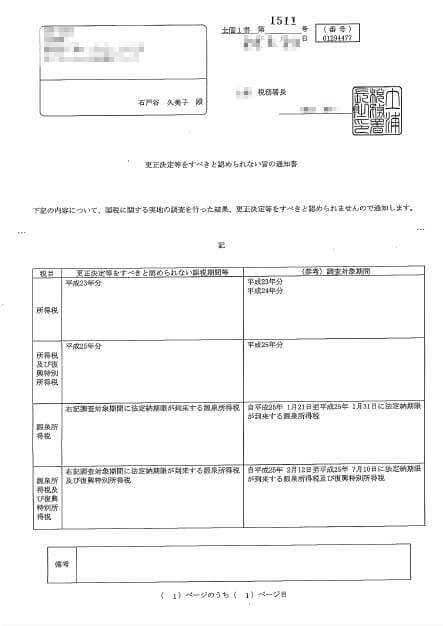

石戸谷 久美子様

風俗業というだけで、どの税理士さんも引き受けてくれなかった

松本先生とは知人から紹介してもらいお会いしました。

店舗型性風俗特殊営業なので、いくつか問い合わせていた税理士事務所からはあまりいい返事がいただけませんでした。

しかし、松本先生は慣れた様子で丁寧に税金の説明をしていただきました。

また、税理士と言うと堅苦しいイメージでしたが全くそんなことなく初めからとても話しやすかったことを覚えています。

当然のことながら税金に関する相談には自信をもった回答をしていただき、なんでも相談できる態勢を整えていただいています。

先生に申告をお願いしてからすぐ税務調査がありましたが、税務署の対応は全て松本先生にお任せでき私自身は何の負担もなく通常通りに日々の業務をすることが出来ました。

調査結果も何の修正事項もなく終了し、今後の申告に有益な情報までいただくことが出来ました。

以前は税金のことが不安で頭から離れませんでしたが、その不安を取り除いていただき今は日々の業務に全力を注ぐことが出来ています。

VOICE 04

ホスト 新宿区 :

陽生様

当時は、税金のことは全く知識がない状態で相談に行きました

松本先生にお会いしたのは知人からの紹介でした。 当時は税金のことは全く知識がない状態で相談をさせていただきました。

その際には、丁寧に対応していただき、またフランクに接していただいたので非常に話しやすかった印象を覚えています。

おかげで、適切な申告の中で王道の節税をしていくことの重要性を教えていただきました。

松本先生とお会いしてから、すぐに税務調査も入られました。

しかし、税務署との対応は全て松本先生にお任せして何の負担もなく安心して調査を終えることができました。

当時の無知なまま確定申告をしていた時は、税務署がいつ来るのか、どのくらい税金を払うことになるか不安でいっぱいでした。

今では、税金関係は松本先生に任せているので、いつ税務署が来ても問題ありません。

安心して、日々の事業に専念できるので非常に助かっています。

VOICE 05

無店舗型性風俗特殊営業 東京都 :

ジェシー杉下様

税務調査時の対応に不満があり、顧問税理士を変更しました

私は2011年2月に企業しまして、7年経った今回がはじめての税務調査となりました。

それまでお付き合いしていた税理士事務所の方に最初は税務調査の対応を依頼しました。

税務署から500万円の修正申告を指摘されました。

どんなに話を詰めても以前の税理士さんでは、半分の250万円まで減らせるのが限界といわれました。

当社としては真摯に申告納税を行っていたので、250万円でも納得いくはいくわけもなく、また税務署の調査官のやり方にも問題点があると思い、他の税理士さんを探そうと思いました。

偶然、スターペイメントという決済代行会社のメールに風俗専門の税理士事務所(税理士法人松本)のことが書いてあったので ホームページを確認したところ、 風俗専門ということと国税のOBなど専門の方が多くいらっしゃり、 なんとかしてくれるのではないかと思い、相談しました。

実際の調査内容は全ては話せませんが、 内観調査と言われる調査の中で違法調査があり、 そこの部分については税務署側での隠蔽工作ともとれる行動があったと判明しました。

税理士法人松本は、親身になって相談にのってくれ、 税務署とのやり取りでも過去の税務調査での経験を活かし、 スピーディーな対応をして頂いた結果、見事是認通知を頂くことが出来ました。

風俗専門税理士をうたっているだけのことはあり、 国税局OBの方の交渉能力はさすがだなと思いました。

やはり、国税局OBの方がいらっしゃることが、大変心強かったです。

税務調査の結果、 前の税理士では出来なかった是認通知がもらえ、 税務署側が非を認めて謝罪しにきました。

税務調査が全て終わり感じたことは、 税理士にもレベルがあるということです。

税理士は全て同じではなく、業種によっての得意分野があるため、 きちんと選ぶ必要があります。

今回の結果を受けて、当社は税理士法人松本さんに顧問をお願いしました。

風俗専門の業種の方は、困った際には税理士法人松本さんに相談してみてください。

必ず、満足のいく結果が得られます。

税理士法人松本 すごい!

税理士法人松本 好きだな!

税理士法人松本 だ~い好き!

VOICE 06

無店舗型性風俗特殊営業 東京都 :

タナカ様

広告代理店からの紹介で税務調査対応を依頼しました

篠原:税理士法人松本との出会いを教えてください。

タナカ様:広告代理店さんからの紹介です。

篠原:出会った時の印象はどうでしたか。

タナカ様:事務所がきれいなので安心感がありました。

篠原:税務調査において追徴税額が0円という結果について感想をお聞かせください。

タナカ様:正直、払う気が満々だったのですごくトクをした気持ちになりました。思わず税務調査が終わった日にはキャバクラにいってしまいました。

篠原:無店舗型性風俗特殊営業を開業してからどのくらいですか。はじめたきっかけはなんですか。

タナカ様:4年前です。僕自身非常に風俗が好きだったので、好きなことを仕事にしろと学校の先生に昔言われたような気がするので起業しました。

篠原:当初、税務調査についてはどのように感じておられましたか。(調査前)

タナカ様:正直、自分には関係のない話なんだと思ってました。

篠原:税務調査当日の様子を教えてください。(調査官が来た日)

タナカ様:自宅で寝ていて、いきなり来客の予定もないにもかかわらず朝っぱらからチャイムが鳴り続けたので何事かと思い焦りました。

篠原:税務調査の流れについて教えてください。(調査中)

タナカ様:ひとつひとつの領収書を丹念にみていたので、そうか、このタイミングのために領収書をとっておいたのかと変に感心してしまいました。

篠原:調査が終了したあと、周りの方への接し方や自分自身の行動を変えたことなどありましたか。

タナカ様:領収書をちゃんととっておこうという意識が高まりました。地面にタクシーの領収書がおちているとひろいそうになってしまう自分がいます。

篠原:最後の質問になります。当事務所のサービス内容はいかがでしたでしょうか?

タナカ様:最初は正直結構高いなと思ってましたが、税務調査が0円で終わったので一気に信頼感が高まりました。これからも朝は松本税理士事務所の方角にお祈りを欠かさないようにしようと思います。松本税理士事務所万歳。

VOICE 07

ホスト :

クラブシールズ 千寿 とおる様

税に対する知識もなく、次のステップに悩んでいました

鈴木:当時、困っていたことや悩んでいたことは何ですか?

千寿様:税に対する知識もなく先のビジョンを考えて、次のステップに進みたい気持ちはあっても何をどうすればいいかすらわからずに悩んでいました。

鈴木:税理士法人松本の最初の印象はいかがでしたでしょうか?

千寿様:税金や税理士って堅くかしこまったイメージがあったのですが、リラックスさせてもらえて冗談まじりで話すことができたのが印象的でした。

鈴木:確定申告を依頼してよかったことは何ですか?

千寿様:まずは、税に対する知識を得ることができました。また、ナイトマーケットという業種にも関わらず、仕事上特有の悩みがクリーンになり、今後の展開まで的確なアドバイスをいただき、安心して仕事をすることができるようになりました。

VOICE 08

ホスト :

ステラ+ 咲夜 らむ様

税務調査に入られてどうしたらいいか悩んでいた…

鈴木:当時、困っていたことや悩んでいたことは何ですか?

咲夜様:税務調査に入られました。個人に入られたらとんでもない金額をとられると聞いていたので、どうすればいいのか悩んでいました。

鈴木:税理士法人松本の最初の印象はいかがでしたでしょうか?

咲夜様:代表の松本先生がマッチョでこの人怒ったら怖いんだろーなと思いました。

鈴木:確定申告を依頼してよかったことは何ですか?

咲夜様:税金のことや色んな申告の仕方を教えてくれて、幅広い知識を得られたことです。

VOICE 09

デリヘル嬢 :

O.M様

Yahoo!の検索でナイトワークでも相談できる税理士さんを知りました!

地方から出てきてナイトワークを始めた時に、初めての事で確定申告について何となくの知識しかなく、自分で調べてみてもわかりにくい部分があり、疑問だらけでとても不安な状態でした。

Yahoo!の検索でナイトワークでも相談できる税理士さんを知り、ここなら大丈夫かな?って勇気を出して電話をしてみました。

電話で男性だったらナイトワークの内容について話しにくいな…と思っていたのですが、丁寧な女性スタッフの方が対応してくださったので話しやすかったです。

勝手なイメージで怖い男性で「夜の仕事?(偏見の眼差し)君はそんな事も知らんのか!?」 って怒られたりするかと思っていました。(スミマセン…。)が全くそんな事もなかったです。

オフィスも綺麗で明るい雰囲気で、担当スタッフさんも明るく親切な女性で質問しやすく、安心できました。

相談や質問もLINEやメールでも出来ますし、色々と聞いた時もひとつひとつ噛み砕いて、わかりやすくアドバイスをしてくださったので、不安がなくなったのが大きかったです。

何より正しい申告をしたかった自分には専門の知識のある税理士さんに頼れて相談が出来た事がとても心強く感じました。

どうしよう?わからない…って悩んで領収書の山の前で呆然として悩んだり…焦ったりで、時間だけが過ぎて、仕事なのに集中できない時もありましたが、相談した後は不安が解消され、肝心の仕事に集中できるようになったので良かったと思います。

ナイトワークだと何となく後ろめたさを感じて相談しにくい方も多いかもしれませんが、こちらのスタッフさんは皆ナイトワークの方も長く担当されている専門家の方ばかりなので、安心して相談できると思います。

とにかく不安や相談してみたいって方は勇気を出して税理法人松本さんにお問い合わせをしてみて下さい。

きっと不安が解消されると思います。

これからもお世話になりますがよろしくお願い致します。

VOICE 10

ホステス 東京都 :

I.Y様

昼職への転職のため、無申告者を抜け出したかった

きっかけは、昼への転職。

これを機に『無申告者』というやましい身分を洗い流したくて。。

もちろん不安だらけでした。

現実を見たくない、昼職に影響ありそう、難しそう。

あと言いにくいですが、元々の職業柄…

足元みられて営業されそう(ごめんなさい。。)

実際はというと。

大きなモニターで、自身の現在と今後をわかりやすくシミュレート。「業界プロの税理士さんと一緒に、正しく自分と向き合えたこと」はイチ大人として大きな収穫でした。

全面的に味方になっていただき、水商売を多数手がけているということで、打ち明け辛い事もつっこんで質問できましたよ。

担当の方もフランクな方で、当初の不安はどこへやら…アレコレお話してました(笑)

今では『無申告者』から抜け出せて、本当に清々しい気分です(^_-)!

VOICE 11

デリヘル嬢 埼玉県 :

A.Y様

風俗に勤めてから税金のことはなにもしていませんでした

私は借金や父のお墓を建てる費用のために風俗で働いていました。

風俗に勤めてから税金のことはなにもしていませんでした。

引越しの際、税理士法人松本さんのサイトを見てからずっと気になっていました。

その後、妊娠がわかり、出産を経験しました。

出産後、児童手当を受けるために課税証明などを出さなくてはならないことがわかりました。

風俗で働いていましたが、申告もしていなかったため、このままだと児童手当などを受けれないと思い税理士法人松本さんに相談しました。

2年ほどさかのぼって税金を計算することになり、とても大変でした。

わからないことばかりでしたが、担当の方が質問にも電話ですぐ対応して下さり、無事に納税出来て児童手当も受けることができました。

税理士法人松本さんに相談して本当によかったです。

ありがとうございました。

これからもお世話になりたいと思います。

VOICE 12

キャバ嬢 茨城県 :

M.N様

やり方も分からないし、どこに相談したらいいか…と困っていました

私はキャバクラで働いていますが、No.1になって県外の方もお店に来てくれるようになったのでなんとなく税金のことが気になっていたんです。

でもやり方も分からないし、どこに相談したらいいか…と困っていました。

そんな時にたまたま税理士法人松本を知って、女性が対応してくれるとのことだったので電話をしてみたところ、本当に電話の応対から相談まで全て女性の方が対応してくれました。

私のお仕事のことをよく知っていて(←ここが私の中で1番のポイントです!笑)、税金のことを安心して全てお任せ出来るし、質問があればLINEや電話ですぐに相談に乗ってもらえるので、とても頼りにしています。

税金のことで分からないことがある方、悩んでいる方は、一度税理士法人松本へ電話してみてください。

豊富な

風俗・水商売業界の

ネットワーク

カード

決済会社

業界関係者と幅広くお付き合いさせていただいております。

お客様のニーズに合わせたご提案が可能です。

VOICE 01

総合広告代理店 東京都 :

株式会社セントラルエージェント 代表取締役社長 浜辺 篤様

広告代理店から見た風俗業界とは?

株式会社セントラルエージェント 代表取締役社長:浜辺 篤

セントラルエージェントは、ナイトレジャー産業向けの総合広告代理店です。

お客様が抱える課題を戦略的に解消し続け、業界でも力のある代理店として認識されています。

事業内容:総合広告代理店

住所:〒160-0007東京都新宿区荒木町23-15 曙大鉄ビル9F

オフィシャルサイト:https://central-agent.co.jp/company.html

浜辺様: “コンセプト”や“テーマ”がある店ですね。

松本:当社のお客様や風俗業界ですと、きちんと組織化されている店舗。納税関係も適切な納税を行っている店舗が継続していますね。 風俗業界の納税意識は浜辺社長から見てどうですか?

浜辺様:セントラルエージェントのお客様ではきちんと申告している会社ばかりですよ。

松本:そうなんですね。風俗業界全体の2割から3割は納税を行っていると思いますが、正しい申告・納税を行っているのはその半分程度だと思われます。 風俗業界を良くしていくためにも、税理士の立場としてしっかり指導をしていく事が必要だと日々考えています。

浜辺様:なぜ不正が多いんですか?

松本:風俗や水商売は、不特定多数を相手に商売をしていますし基本的に、現金商売であることが脱税しやすい状況をつくってしまっています。 先輩経営者からの間違った教えで、脱税をしてしまっている経営者もいますね。 税務署からの目線で言うと、税務調査の対象になりやすい重点業種に風俗業が入っていることも1つあります。

浜辺様:同じ現金商売であれば飲食店も該当しますが、風俗業に多く税務調査が入る理由は何かあるんですか?

松本:商売の規模によるところが大きいです。税務署の目線からすると、小さい飲食店に調査に入るよりも風俗店に税務調査に入った方が税金を多く回収できるからです。 無申告のお店もまだまだたくさんあるので。

浜辺様:勉強になります。 たまに、税務署からセントラルエージェントに対して、顧客に対する請求書・領収書の控え等の準備依頼がくることがあります。顧客に税務調査が入る事が間接的に分かることがあります。 お客様から税務調査に入ったと連絡をいただくこともありますね。 申告はしていたけれど売上の一部を抜いていたところに、税務調査が入って、廃業に追い込まれたお店もありました。

松本:急な納税では資金ショートしてしまいます。そんなことにならない様に、税理士がついて、しっかりと指導をしていく必要がありますね。

浜辺様:松本先生のところは風俗専門税理士ですが、一般の税理士と違うところって何ですか?

松本:例えば女の子の扱いが風俗や水商売特有の“雇用”なのか“委託”なのか。スカウトバックの計上の仕方、みかじめ関係などについては、他の税理士とは税務調査の数と全国のお客様の数が違うので、圧倒的な経験の差がありますね。

浜辺様:そうなんですね。うちも広告代理店として、税金についてのセミナーを開催していただきましたね。あのときは、従業員も営業に役立つ、お客様が求めていることを聞くことができたと喜んでいました。

松本:当事務所は、税金に関して風俗業界の改善を目指していますので、お役に立てて嬉しく思います。引き続きよろしくお願いします。

浜辺様:風俗店に遊びに行く人が減っていくと思います。現在もCtoCのパパ活が流行っていますし。

松本:当事務所は風俗やキャバクラで働く女の子の確定申告も行っています。 最近、パパ活をやっている女の子からの相談も多くなってきていますよ。パパ活とデリヘルとかパパ活とソープとか。

浜辺様:パパ活やってる子も確定申告しているんですね。逆に驚きです。

松本:風俗嬢もキャバ嬢もホステスもいろんな女の子が働いていますからね。 当事務所へお問合せいただき、きちんと確定申告を行う女の子もたくさんいるのは、風俗業界を良くしていこうと活動している税理士として嬉しく思います。 浜辺社長、今回はこのようなインタビューのお時間をいただき、ありがとうございました。 また飲みに行きましょう!

浜辺様:いえいえ、こちらこそ。今後も末永いお付き合いよろしくお願いします。

無申告を続けていてそろそろ

無申告を続けていてそろそろ

税務調査がくるのではないかと思っている

無申告ほど

危険な税務上のリスク

はありません!

こんなお悩みはありませんか?

-

警察への許可・届出は行っているが

税金に関してはまったく手を付けていない -

利益が出ていないから税金の問題は先送りに

なってしまっている -

キャストやホストから源泉所得税を徴収しているけど

一度も納税した事がなく不安 - 事業がうまくいってから税金の申告はしようと考えていた

- そもそも、税金を納める気がなかったが不安

- 名義人がいるので自分は問題ないと考えているが不安

-

2年ごとに名義を変えれば大丈夫という都市伝説を

信じていいのか不安 -

税金の申告をするために税理士に相談しに行ったが、

風俗と言うことで引き受けてもらえなかった - 既に税務調査が入ってしまっている

1 国税局、税務署の調査能力からは逃げ切れません!

日本の国税局、税務署の調査能力はとても優秀です。「逃げ切れる」と考えるのは賢明ではありません。

そして、いつ税務調査が来るかはわかりません。すでに内観調査をされていて税務調査に入る準備をされているかもしれません。

今からでも遅くはありません。無申告で不安な生活を送るのであれば、まずは当事務所へ相談をすることをお勧めします。

これは決して脅かしでもなく、前向きなアドバイスです。

また、ウチは儲かっていないから、税務調査に入られても平気と高をくくっている方も要注意です。

税務署は内観調査を入念に行い、確固たる証拠を得るための下調べをしてから来ます。

赤字だと思って経営していても、税金には源泉所得税や消費税などの利益に対する課税以外のものもあります。

赤字だから税金がかからない訳ではありません。

2 申告や納付をしないと厳しいペナルティが課せられます!

色々な種類がありますが、ポイントは税務調査で指摘をされる前に自主的に対応することでペナルティの金額を軽減できる点となります。

| 加算税 | ||

|---|---|---|

| 過少申告加算税 | 増加した税額×10%※ ※期限内申告税額と50万円のいずれか多い金額を超える部分は15% |

期限内に一度申告をしたが、税額が不足している場合には、修正申告が必要です。 修正申告により増加した税額に対して、過少申告加算税が課税されます。 ※税務調査を受ける前に自主的に修正申告すれば過少申告加算税はかかりません。 |

| 無申告加算税 | 納付税額×15% (50万円まで) 納付税額×20% (50万円超部分) |

申告書を期限内に提出しなかった場合には、期限後でも申告書を提出する必要があります。 期限後申告により発生する税額に対して、無申告加算税が課税されます。 ※税務調査を受ける前に自主的に期限後申告すれば5%又は10%に軽減されます。 ※申告書を出さないでいると、税務署から税額の決定処分を受けることになり、この場合には、無申告加算税の軽減はありません。 ※過去5年内に、無申告加算税(更正・決定予知後に課されたものに限る。)又は重加算税を課されたことがあるときは、10%加算【平成28年改正】 |

|

重加算税

※※悪質な仮装隠蔽により税金逃れした場合、 上記に加えて課されます。 |

||

|---|---|---|

| 期限内申告の場合 | 増加した税額×35% |

悪質な仮装隠蔽行為により税金逃れをした場合、上記の加算税に代えて、重加算税が課税されます。 ※過去5年内に、無申告加算税(更正・決定予知後に課されたものに限る。)又は重加算税を課されたことがあるときは、10%加算【平成28年改正】 |

| 期限後申告の場合 | 納付税額×40% | |

| 延滞税 ※納期限までに税金を納付しなかった場合 | |||

|---|---|---|---|

|

未納税額×8.8%※× 未納であった日数/365日 |

納期限までに税金を納付しなかった場合には、上記の加算税のほか、延滞税が課税されます。 ※特例基準割合+7.3%と年14.6%のいずれか低い割合。令和3年分は8.8% | ||

税務調査が入ってしまって、これからの対応に困っている

税務調査が入ってしまって、これからの対応に困っている

風俗・水商売の税務調査は突然やってくる!

こんなお悩みはありませんか?

- 税務調査が不安だ

- いくら追微税額を払うのだろうか?

- 何年遡られるんだろ?

- 家族も調査されるの?

- 最悪逮捕されてしまうの??

- 領収書とか保存していないけど帳簿って何?

- 風俗・水商売の税金について相談できる人がいない

- そもそも税金の申告をしていない

- ついつい不適切な申告(脱税)をしている

- とりあえず雑費(厚生費)控除はしているけど…

1 日本の国税局、税務署の調査能力はとても優秀です!

税務調査は「たまたま」来るわけではありません。

風俗業のような現金商売の場合、内観調査や外観調査、代表者の身辺調査も行われます。

そして風俗業の場合には高い確率で無予告の調査が行われます。

また、ウチは儲かっていないから、税務調査に入られても平気と高をくくっている方も要注意です。

赤字だから税金がかからない訳ではありません。

赤字だと思って経営していても、税金には源泉所得税や消費税などの利益に対する課税以外のものもあります。

調査官は、あらゆる方面から確固たる証拠を得るために調べ上げて調査に挑んで来ますので、「その場しのぎの言い逃れ」などは通用せず、ペナルティを受けてしまうこともあります。

2 申告や納付をしないと厳しいペナルティが課せられます!

色々な種類がありますが、ポイントは税務調査で指摘をされる前に自主的に対応することでペナルティの金額を軽減できる点となります。

| 加算税 | ||

|---|---|---|

| 過少申告加算税 | 増加した税額×10%※ ※増加した税額高額な場合には15% |

期限内に一度申告をしたが、税額が不足している場合には、修正申告が必要です。 修正申告により増加した税額に対して、過少申告加算税が課税されます。 ※税務調査を受ける前に自主的に修正申告すれば過少申告加算税はかかりません。 |

| 無申告加算税 | 納付税額×15% (50万円まで) 納付税額×20% (50万円超部分) |

申告書を期限内に提出しなかった場合には、期限後でも申告書を提出する必要があります。 期限後申告により発生する税額に対して、無申告加算税が課税されます。 ※税務調査を受ける前に自主的に期限後申告すれば5%又は10%に軽減されます。 ※申告書を出さないでいると、税務署から税額の決定処分を受けることになり、この場合には、無申告加算税の軽減はありません。 ※過去5年内に、無申告加算税(更正・決定予知後に課されたものに限る。)又は重加算税を課されたことがあるときは、10%加算【平成28年改正】 |

|

重加算税

※悪質な仮装・隠蔽により税金逃れした場合、 上記に加えて課されます。 |

||

|---|---|---|

| 期限内申告の場合 | 増加した税額×35% |

悪質な仮装・隠蔽行為により税金逃れをした場合、上記の加算税に代えて、重加算税が課税されます。 ※過去5年内に、無申告加算税(更正・決定予知後に課されたものに限る。)又は重加算税を課されたことがあるときは、10%加算【平成28年改正】 |

| 期限後申告の場合 | 納付税額×40% | |

| 延滞税 ※納期限までに税金を納付しなかった場合 | |||

|---|---|---|---|

|

未納税額×8.8%※×日 未納であった日数/365日 |

納期限までに税金を納付しなかった場合には、上記の加算税のほか、延滞税が課税されます。 ※特例基準割合+7.3%と年14.6%のいずれか低い割合。令和3年分は8.8% | ||

顧問税理士が業界に詳しくないので、

顧問税理士が業界に詳しくないので、

申告に間違いがないか確認したい

業界の知識がない

税理士に依頼するリスク

こんなお悩みはありませんか?

-

現在お願いしている税理士は風俗に関する知識が

乏しい気がする -

同業の方に相談をしているが

都市伝説かどうかの判断がつかない - 現在行っているキャストの処理(源泉所得税、消費税)に不安がある

-

キャストとの契約書や誓約書などの雛形が

税務調査の時に不利にならないか確認したい -

申告をすると払わなければならない税金が

どのくらいなのか知りたい

1 実例:本来支払うべきではない税金を多額に払っていた

依頼者と税務顧問契約を締結したある税理士は、風俗業の税務顧問経験がなく、なんとなくの知識で税務指導を行っていました。

そのため、ある日2年間で800万円もの過大な税額を納めていたことが発覚しました。

依頼者は「業界について無知な税理士では今後も同じことがおきかねない」と、当事務所に相談にお越しになりました。

納めすぎた税金は「誤納額還付請求」で取り返すことができることをお伝えしました。ただこの手続きは従業員名簿も確認される可能性があります。

依頼者は「やましい事をしている訳ではないが、キャストに税務署から連絡がいったらキャストは怖がってお店を辞めてしまう可能性がある。」と、結局、最悪の事態(キャストの一斉退店や風評被害)を想定して誤納還付請求を行わず800万円は諦めるという苦渋の判断をされたのです。

女の子・プレイヤーや、スタッフの

女の子・プレイヤーや、スタッフの

経理処理が合っているかわからない

キャストの取り扱いは

税務上でも重要です!

こんなお悩みはありませんか?

- キャストから税金に関する相談を受けている

- キャストの取扱いで源泉徴収が必要か不要かわからない

- キャストは雇用なのか?それとも委託なのか?

-

キャストへの支払は消費税が含まれている

と考えていいのか? - キャストには税金がかからないと根拠なくアドバイスする人がいてキャストが困惑している

1 キャストの取り扱いは税務上でも重要です!

キャストへの報酬から雑費控除や厚生費の名目で控除しているケースが多いと思います。

なぜ控除しているか説明できますか?

これは、税務上の雇用と委託の判定をする上で、とても重要なことです。

結論としては実体が伴っていることが重要となります。

風俗業界特有の取扱いがあり、その注意点を見極めることが重要です。

実体と同様に大切なのが形式であります。税務では形式に基づいた実体が重要です。

ご契約いただいた方には当事務所が作成している風俗業用(この他の業種もあります)のキャストとの業務委託契約書を無料で差し上げております!

2 クレジットカードの使用にはご注意を!

クレジットカードって何枚持っていても便利ですよね。目の前の欲しい物はぜーんぶクレジットカードで購入。

現金と違って、請求は翌月なのでその場で支払う必要がないですよね。きちんと記録をとって把握しておかないと、いつの間にかとんでもない金額になっていたりしませんか?

税務署の人はクレジットの使用額にも目をつけています。

クレジットの使用額がとてつもなく高いのに、申告した収入がその使用額に見合ってないと、さすがに税務署の人も気付いてしまいます。

また、預金口座にお金を入れていないで、日ごろからカードで買い物などもしてしまうと、記録が残ってしまいます。

その記録から、どんな生活をしているかが想像出来てしまうのです。

申告実態に乖離したクレジットカードの使用はしていませんか?

実は、収入をごまかしていました、あるいはカードの使用額がすごいですと思い当たる人。

過去の申告で乖離があったとしても、修正申告を行うことでまだ間に合うのです!

当事務所では、修正申告のお手伝いも行っています。不安、心配に思った方、ぜひお問い合わせください。

3 ホントにあった!キャストの税金にまつわる事例

個人と法人のどちらがいいのか、税金がどのくらい違うのかわからない

個人と法人のどちらがいいのか、税金がどのくらい違うのかわからない

風俗の組織作りについて

法人化必要度チェックリスト

-

個人事業だと従業員やキャストから

信頼されないのではないかと思う - 家計と経費の線引きがあいまいになっていて事業収益がどれくらいなのかわからない

- 個人事業のままだと将来のビジョンが描けない

- 法人化すると具体的に何が良くなるのかわからないので躊躇しているが、法人化した方が良いとは思っている

- 個人事業より法人の方が節税になると思う

- 人を雇うなどして事業の拡大に全力を傾けたい

法人化による節税について

風俗業はエンドユーザーを相手にする商売ですので、法人でなければ顧客を獲得できないということはありません。

ただし、税金上でのメリットは個人事業よりも法人の方が大きい場合があります。

1 短期の節税

個人事業を法人にすると、経営者はその後、自分の経営する会社から報酬(役員報酬)をもらうことになりますので「事業所得」から「給与所得」へ変わることになります。

600万円から「給与所得控除額」を差し引いた金額が給与所得となります。給与所得控除額は次のように計算されます。

| 個人 | ||

|---|---|---|

| 個人 | 収入 | 1,000万円 |

| 必要経費 | 400万円 | |

| 青色申告特別控除 | 65万円 | |

| 所得 | 535万円 | |

| 所得税 | 64万円 | |

| 法人 | ||

|---|---|---|

| 法人 | 事業収入 | 1,000万円 |

| 必要経費 | 400万円 | |

| 役員報酬=給与所得 | 600万円 | |

| 所得 | 0万円 | |

| 均等割 | 7万円 | |

| 給与所得控除※令和2年分以降 | |

|---|---|

| 給与等の収入金額 (給与取得の源泉徴収票の支払金額) |

給与所得控除額 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から 1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から 3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

600万円から「給与所得控除額」を差し引いた金額が給与所得となります。給与所得控除額は次のように計算されます。

【給与所得控除計算】 6,000,000円×20%+440,000円=1,640,000円

【所得税計算】 (6,000,000円-1,640,000円)×20%-427,500円=444,500円

さらに、住民税では所得金額に10%の税率がかかりますので、上記に加えてさらに約10万円の節税効果があります。

所得税及び住民税の減少分に法人税の均等割りをプラスしても約22万円減少することになります!

また、事業所得に対しては事業税(税率5%)が課されますが、給与所得に対しては課されませんので、その意味でも法人化の方が有利になります。

国税庁_給与所得控除はこちら:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm

2 長期の節税

法人なら退職金が損金算入できる

法人の場合、たとえ社長やその家族従業員に支給した金額であってもその金額が妥当なものである限り会社の損金に算入され、それだけ節税になります。ただし役員に対して支給される退職金は一般的には功績倍率基準等に基づき妥当であると認められる金額までしか損金算入が認められませんので、注意が必要です。

法人なら最大で10年間欠損金の繰越控除ができる

個人事業だと、3年で控除しきれなかった残りの欠損金(赤字)は消滅してしまいます。

しかし法人に関するものである場合には欠損金は最大で10年間繰り越して控除することができます。このように欠損金が生じた場合の繰越控除のことを考えれば個人より法人の方が有利ということになります。

法人には欠損金の繰戻還付制度がある

一定の法人で欠損金が生じた事業年度の前事業年度に法人税の納付額があった場合、上記の翌事業年度への繰越ではなく、前事業年度の所得金額に対する法人税額のうち、当事業年度の欠損金に見合う部分の金額の還付を受けることもできます。

3 消費税について

売上高が年間1千万円を超えると、将来において消費税の課税事業者となる可能性が生じます。

これは「基準期間」と呼ばれる判定で、その年が始まる前々期の売上高が1千万円を超えていた場合に、その年の納税義務が発生します。

消費税は預かり金を納付する税金になりますので、一般的に節税のできない税金と認識されています。

免税事業者である期間を引き延ばすことが最も効果的な節税です。

むしろ唯一の節税といえます。法人化することで消費税の納税義務の発生を遅らせることが出来ます。

4 会社設立手続きについて

風俗・水商売専門税理士事務所では、会社設立手続きの専門家である司法書士、許認可・届出の専門家である行政書士をご紹介することが可能です。

当事務所から紹介させて頂く専門家もナイトワークに精通しており、安心して任せることが出来ます。

法人化にまつわる税金については税理士が担当し、設立手続は司法書士が担当、設立前後の許認可・届出は行政書士が担当しますのでお客様は安心して業務に専念することが可能となります。

ナイトワークで働いていることを家族にも友人にも話せないので、相談がしたい

ナイトワークで働いていることを家族にも友人にも話せないので、相談がしたい

ナイトワークで働く女の子の

サポートを行っています!

こんなお悩みはありませんか?

-

お昼の仕事に風俗・水商売をやっていることが

バレないか心配 -

確定申告することで親や彼氏に、仕事のことが

バレてしまわないか不安 -

ずっと無申告だけど、

そもそも確定申告しないとどうなるの? - 税金ってどのくらい払うことになりますか?

-

お店や友だちは確定申告しなくていいって

言ってるんだけど…。 - 報酬、給料明細や源泉徴収票がないけど、申告できますか?

1 確定申告をしない、無申告のままでいるリスク

水商売(キャバ嬢・ホステス)、風俗(風俗嬢、デリヘル嬢、ソープ嬢)で働いている女の子も確定申告が必要な方がほとんどです。

税金(所得税)は、毎年3月15日までに前年の所得をもとに支払う必要がありますが、それを払わずに溜め込んでいる状態です。

税務調査などでその事実が判明した場合には、当然に税金を全額払うことになってしまいます。

無申告や未納についてはペナルティ(無申告加算税/延滞税)などの税金も上乗せして払うことになります。結果として、はじめから適正な確定申告を行っていればよかったという後悔の声もたくさん頂戴しております。

余計な税金を払うことになる前に、適正な申告と納税を定められた期限までに納付できるようにしましょう。

しかし、そもそも確定申告の存在を知らない、あるいは手続きが複雑でわからないので、あきらめてしまう方が多いのが現状です。

私たち税理士法人松本は、そんなナイトワークで働く女の子のサポートを行っていますので、お気軽にご相談ください。

2 クレジットカードの使用にはご注意を!

クレジットカードって何枚持っていても便利ですよね。目の前の欲しい物はぜーんぶクレジットカードで購入。

現金と違って、請求は翌月なのでその場で支払う必要がないですよね。きちんと記録をとって把握しておかないと、いつの間にかとんでもない金額になっていたりしませんか?

税務署の人はクレジットの使用額にも目をつけています。

クレジットの使用額がとてつもなく高いのに、申告した収入がその使用額に見合ってないと、さすがに税務署の人も気付いてしまいます。

また、預金口座にお金を入れていないで、日ごろからカードで買い物などもしてしまうと、記録が残ってしまいます。

その記録から、どんな生活をしているかが想像出来てしまうのです。

申告実態に乖離したクレジットカードの使用はしていませんか?

実は、収入をごまかしていました、あるいはカードの使用額がすごいですと思い当たる人。

過去の申告で乖離があったとしても、修正申告を行うことでまだ間に合うのです!

当事務所では、修正申告のお手伝いも行っています。不安、心配に思った方、ぜひお問い合わせください。

相談件数実績No.1の

ナイトワーク専門税理士事務所

税務調査・無申告のご相談も、税理士の変更も

税理士法人松本にすべてお任せください。

- 初回電話相談無料

- 全国対応

- 土日祝 OK

- 秘密厳守

フリーダイヤル

相談しにくいことでもお気軽にご相談ください。

プライバシーポリシー

このウェブサイト(以下「当サイト」といいます)は税理士法人松本が運営しております。

お客様が当サイトをご利用されるにあたっては、以下の利用規約をお読み頂き、同意される場合にのみご利用下さい。

なお、本規約につきましては予告なく変更することがありますので、あらかじめ御了承下さい。

個人情報保護方針

税理士法人松本(以下「当法人」といいます)は、「お客様の個人情報の適切な保護と利用」を重要な社会的責任と認識し、次のとおりポリシーを定め、お客様の個人情報の適切な保護に努めてまいります。

当法人は、お客様の個人情報の適正な取扱いに関する法令その他の規範を遵守いたします。

当法人は、お客様の個人情報を業務上必要な範囲において、適正かつ適法な手段により取得いたします。

法令に定める場合を除き、お客様の個人情報の利用目的を通知または公表し、利用目的の範囲内において使用いたします。

利用目的

- 税理士業務に関する役務の提供

- コンサルティング業務に関連する役務の提供

- その他、お客様との契約を履行する上で必要な役務の提供

- 経営・会計・税務・法律改正等の情報提供

- (ⅰ)から(ⅲ)に関しての当法人よりのサービスのご案内

- 採用選考および採用後の人事管理

- (ⅰ)から(ⅵ)に付随する業務

当法人は、お客様の同意をいただいている場合や法令等に基づく場合等を除き、原則としてお客様の個人情報を第三者に対して提供いたしません。

ただし、利用目的の達成に必要な範囲内において個人情報の取扱いを委託する場合、合併等の場合には、お客様の同意をいただくことなく、お客様の個人情報を提供することがあります。

当法人は、お客様の個人情報に関し、不正アクセス、漏洩等の防止に努め、合理的な安全管理措置を実施いたします。

当法人がお客様の個人情報の取扱いを委託する場合は、お客様の個人情報の安全管理が図られるよう適切に監督いたします。

当法人は、個人情報保護のための管理体制および取組みを適宜見直し、その継続的改善に努めてまいります。

税理士法人松本 代表社員 松本 崇宏

お問い合わせ窓口

保有個人データの開示等、あるいは個人情報に関するお問い合わせ、ご相談等は以下までご連絡ください。

東京都新宿区新宿5-17-5

ラウンドクロス新宿5丁目3F

TEL 03-5341-4530

共同利用について

当法人は、グループ企業で総合的なサービスをお客様に提供するため、必要な範囲で、下記のとおり、お客様の個人データを共同利用することがあります。

- 共同して利用される個人データの項目

氏名、住所、電話番号、FAX番号、メールアドレス -

共同して利用する者の範囲

- 株式会社ファーストサポート

- 社会保険労務士法人松本

- 一般社団法人松本経営サポート

- 株式会社松本

- マツモトタカヒロ合同会社

- 利用する者の利用目的

当法人における個人情報の利用目的の範囲内とします - 当該個人データの管理責任者

税理士法人松本

共同利用に関するお問い合わせ窓口

税理士法人松本 TEL 03-5341-4530

特定個人情報等の適正な取扱いに関する基本方針

税理士法人松本(以下「当法人」といいます。)は、個人番号及び特定個人情報(以下「特定個人情報等」といいます。)の適正な取扱いの確保について組織として取り組むため、本基本方針を以下のとおり定めます。

- 関係法令、ガイドライン等の遵守

当法人は、個人情報及び特定個人情報等に関する法令、特定個人情報保護委員会が策定する「事業者向けガイドライン」その他の関連規範を遵守します。 -

安全管理措置に関する事項

- 当法人は、特定個人情報等の漏えい、滅失又は毀損の防止等、特定個人情報等の管理のために取扱規程を定め、必要かつ適切な安全管理措置を講じます。

- 従業者に特定個人情報等を取り扱わせるに当たっては、特定個人情報等の安全管理措置が適切に講じられるよう、当該従業者に対する必要かつ適切な監督を行います。

- 取得した特定個人情報等は、「行政手続における特定の個人を識別するための番号の利用等に関する法律」で認められている場合を除き、第三者に提供することはありません。

- 継続的改善

当法人は、特定個人情報等の保護が適正に実施されるよう、本基本方針及び法人内規程等を継続して改善します。 - お問合せの窓口

当法人は、特定個人情報等の取扱いに関するお問合せに対し、適切に対応いたします。

法人所在地:東京都新宿区新宿5-17-5 ラウンドクロス新宿5丁目3F

TEL 03-5341-4530

2021年9月22日

税理士法人松本

代表社員 松本 崇宏

守秘義務について

税理士には法律で守秘義務が課せられています。

守秘義務については、税理士法38条、54条において以下のように定められています。

この条文に違反した場合には、税理士会の懲戒請求を受け、刑事責任や民事責任を負担することになります。

第三十八条(秘密を守る義務)

税理士は、正当な理由がなくて、税理士業務に関して知り得た秘密を他に洩らし、 又は窃用してはならない。税理士でなくなった後においても、また同様とする。

第五十四条(税理士の使用人等の秘密を守る義務)

税理士又は税理士法人の使用人その他の従業者は、正当な理由がなくて、 税理士業務に関して知り得た秘密を他に漏らし、又は盗用してはならない。

税理士又は税理士法人の使用人その他の従業者でなくなった後においても、また同様とする。

免責事項

当サイトに掲載する情報は、利用者の方に対して一般的な情報を提供することを目的としています。

掲載される情報は、会計、税務、アドバイザリーサービスその他専門サービスにとって代わるものではありません。

また掲載している情報は、租税法、会計基準、リスクその他類する情報についての完全な説明ではありません。

利用者の方が申告などを行われる場合には、当法人を含む税理士などの専門家に相談されるか、税務署など関係当局にご確認ください。

当法人は、当サイトに掲載する情報について、充分に注意・確認をした上で掲載しておりますが、情報が古くなっていたり、間違っていたりする場合もあります。

利用者の方が当該情報につき、直接的または間接的、あるいは派生的に損害を被った場合でも当法人は一切責任を負えません。

当サイトの情報は利用者の方自身の責任でご利用下さい。

当法人は、当サイトを利用したこと、当サイト自体が利用できないこと、または当サイトに欠陥があったことに起因する直接的または間接的、あるいは派生的な損害に対して、たとえ事前にその可能性を予見できたとしても、利用者の方に対していかなる責任も負いません。

当法人は、当サイトにコンピュータウイルスやその他の有害な要素が潜在していないことを保証していません。

著作権等知的財産権

当サイト内の各コンテンツに関する著作権その他知的財産権は弊社あるいは各コンテンツの提供者に帰属します。

利用者は、当該情報を私用目的で利用される場合にかぎり使用できます。

弊社に無断で、それを越えて、使用(複製、送信、譲渡、二次利用等を含む)することは禁じます。