こんなお悩み

ありませんか?

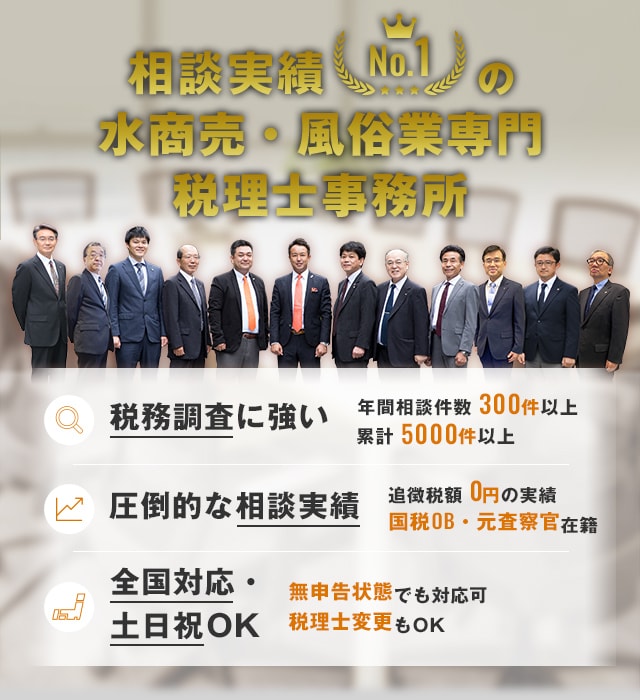

風俗業・キャバクラ、ホストクラブの水商売業のお客様を専門にしている税理士事務所です。

私たち税理士法人松本は、全国の風俗・水商売業界のお客様から5,000件以上の相談実績があり、

業界のことを深く知っているからこそできる税務相談・税務調査サポートをさせていただいております。

-

税理士を変更したい方

税理士を変更したい方- 現在お願いしている税理士は水商売・風俗業界に関する知識が乏しい気がする

- 同業の方に相談をしているが都市伝説かどうかの判断がつかない

- 現在行っているキャストの処理(源泉所得税、消費税)に不安がある

- キャストとの契約書や誓約書などの雛形が

税務調査の時に不利にならないか確認したい - 申告はしたいけど名義人がバラバラで

どうすればいいかわからない - 申告をすると払わなければならない税金が

どのくらいなのか知りたい - インボイス制度が不安で詳しく教えてくれる

税理士に相談したい

-

税務調査でお困りの方

税務調査でお困りの方- 税務調査が不安だ

- いくら追徴税額を払うのだろうか?

- 何年遡られるのだろう?

- 家族も調査されるの?

- 最悪逮捕されてしまうの?

- 領収書とか保存していないけど帳簿って何?

- 税金について相談できる人がいない

- そもそも税金の申告をしていない

- ついつい不適切な申告(脱税)をしている

- とりあえず雑費(厚生費)控除はしているけど…

-

無申告で悩んでいる方

無申告で悩んでいる方- 警察への許可・届出は行っているが税金に関してはまったく手を付けていない

- 利益が出ていないから税金の問題は

先送りにしている - キャストから源泉所得税を徴収しているけど

一度も納税した事がなく不安 - 事業がうまくいってから税金の申告はしようと

考えていた - そもそも、税金を納める気がなかったが不安

- 名義人がいるので自分は問題ないと考えているが不安

- 2年ごとに名義を変えれば大丈夫という都市伝説を信じていいのか不安

- 税金の申告をするために税理士に相談しに行ったが、ナイトワークと言うことで引き受けてもらえなかった

- 既に税務調査が入ってしまっている

-

これから開業したい方

これから開業したい方- 個人事業だと従業員やキャストから

信頼されないのではないかと思う - 家計と経費の線引きがあいまいになっていて

事業収益がどれくらいなのかわからない - 個人事業のままだと将来のビジョンが描けない

- 法人化すると具体的に何が良くなるのかわからないので躊躇しているが、法人化した方が良いとは思っている

- 個人事業より法人の方が節税になると思う

- 人を雇うなど事業の拡大をしていきたい

- 個人事業だと従業員やキャストから

相談件数実績No.1の

ナイトワーク専門税理士事務所

税務調査・無申告のご相談も、税理士の変更も

税理士法人松本にすべてお任せください。

- 初回電話相談無料

- 全国対応

- 土日祝 OK

- 秘密厳守

フリーダイヤル

相談しにくいことでもお気軽にご相談ください。

サービス・料金

当社は、全国中から風俗・メンズエステ・キャバクラ業界で働くお客様からのご相談をいただいておりますので、

知識と経験に加え、最新の業界動向も把握しております。

経営者がもっとも知りたい情報を迅速にご提供しております。数字から利益向上につなげるサポート体制は万全です。

税金、経営にまつわることなら何でもご相談ください。

豊富な

風俗・水商売業界の

ネットワーク

カード

決済会社

業界関係者と幅広くお付き合いさせていただいております。

お客様のニーズに合わせたご提案が可能です。

税理士法人松本が

選ばれる理由

-

01

風俗・水商売業界に関する圧倒的な知識と経験

当事務所は、税理士業界では数少ない風俗・水商売業界の税金や節税、税務調査に

特化した税理士事務所です。

風俗・水商売業の依頼を積極的に引き受ける税理士事務所は少ないため、全国中から風俗・水商売業の相談が当事務所に集中しており、累計相談件数は5000件を超えています。

この情報量と最新の業界動向を把握できていることが当事務所の何よりの強みです。

当事務所は、どんな業種も差別せず、適正納税・適正申告をサポートすることが私たち税理士の使命だと考えております。-

風俗限定最強の「節税」

風俗限定最強の「節税」- 発売日:2017/6/2

- 出版社:幻冬舎

-

デリヘルはなぜ儲かるのか

デリヘルはなぜ儲かるのか- 発売日:2007/4/6

- 出版社:小学館

-

経営者であれば知っておきたい税務調査のイロハ

経営者であれば知っておきたい税務調査のイロハ- 発売日:2014/5/15

- 出版社:CEO GROUP

-

社長、税務調査の損得は税理士で決まる!

社長、税務調査の損得は税理士で決まる!- 発売日:2012/4/24

- 出版社:あさ出版

-

不当な税務調査からはこうして身を守れ!

不当な税務調査からはこうして身を守れ!- 発売日:2012/11/9

- 出版社:マトマ出版

-

板前税理士が教える 「最強」の飲食店経営

板前税理士が教える 「最強」の飲食店経営- 発売日:2020/7/2

- 出版社:クロスメディア・パブリッシング

-

大増税時代がやってきた

大増税時代がやってきた

消費税のイロハ- 発売日:2013/12/15

- 出版社:CEO GROUP

-

開業するなら知っておきたい法人設立のイロハ

開業するなら知っておきたい法人設立のイロハ- 発売日:2014/12/15

- 出版社:INSPIRE PUBLISHERS

-

会社経営者であれば知っておきたい節税のイロハ

会社経営者であれば知っておきたい節税のイロハ- 発売日:2012/4/29

- 出版社:INSPIRE PUBLISHERS

-

-

02

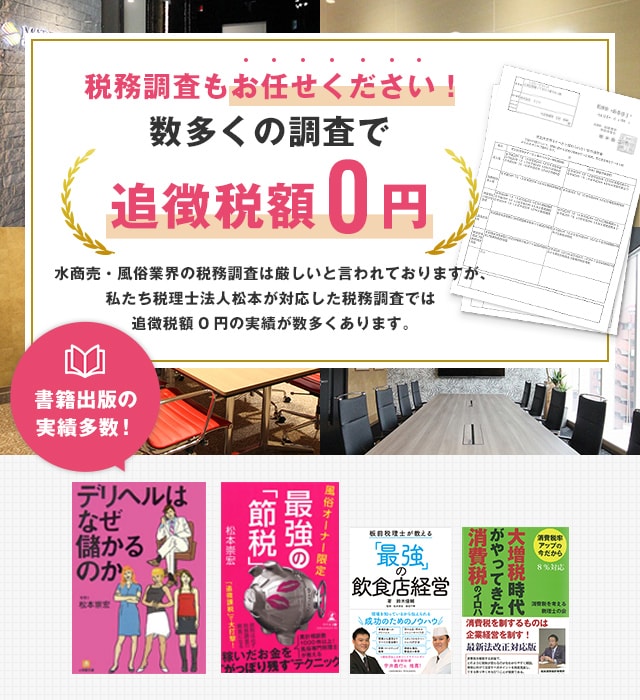

全国の税務調査対応と追徴税額0円の実績

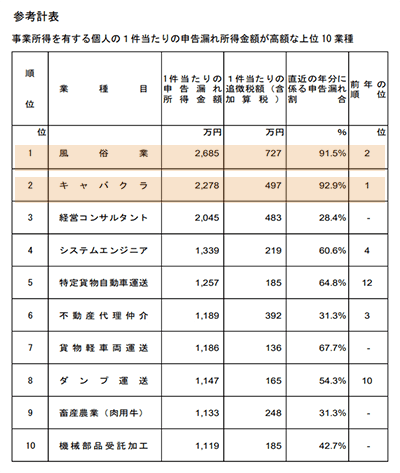

風俗業・キャバクラは一般的に不正発見割合の高い業種と目されております。

具体的な税務調査の実績についてはお客様の声でも確認いただけます。

適正な申告・納税をしていても税務調査は緊張するものです。

風俗業は現金商売ということもあり、事前に連絡がない無予告での

税務調査が行われます。

自宅に調査官が来たらどう対応したらいいのだろう… 風俗業を経営していることを家族や周りの人にばれたくない… まさか、逮捕されるのではないか…

こんな不安はありませんか?

先輩同業者などから税務調査についての都市伝説を耳にすることがあるかもしれませんが、誤った知識では税務調査を乗り切ることは困難です。

税務調査官の調査能力はとても優秀です。 調査の現場では調査官より鋭い指摘がなされます。

風俗業の税務調査は風俗業に特化している当事務所に安心してお任せください。

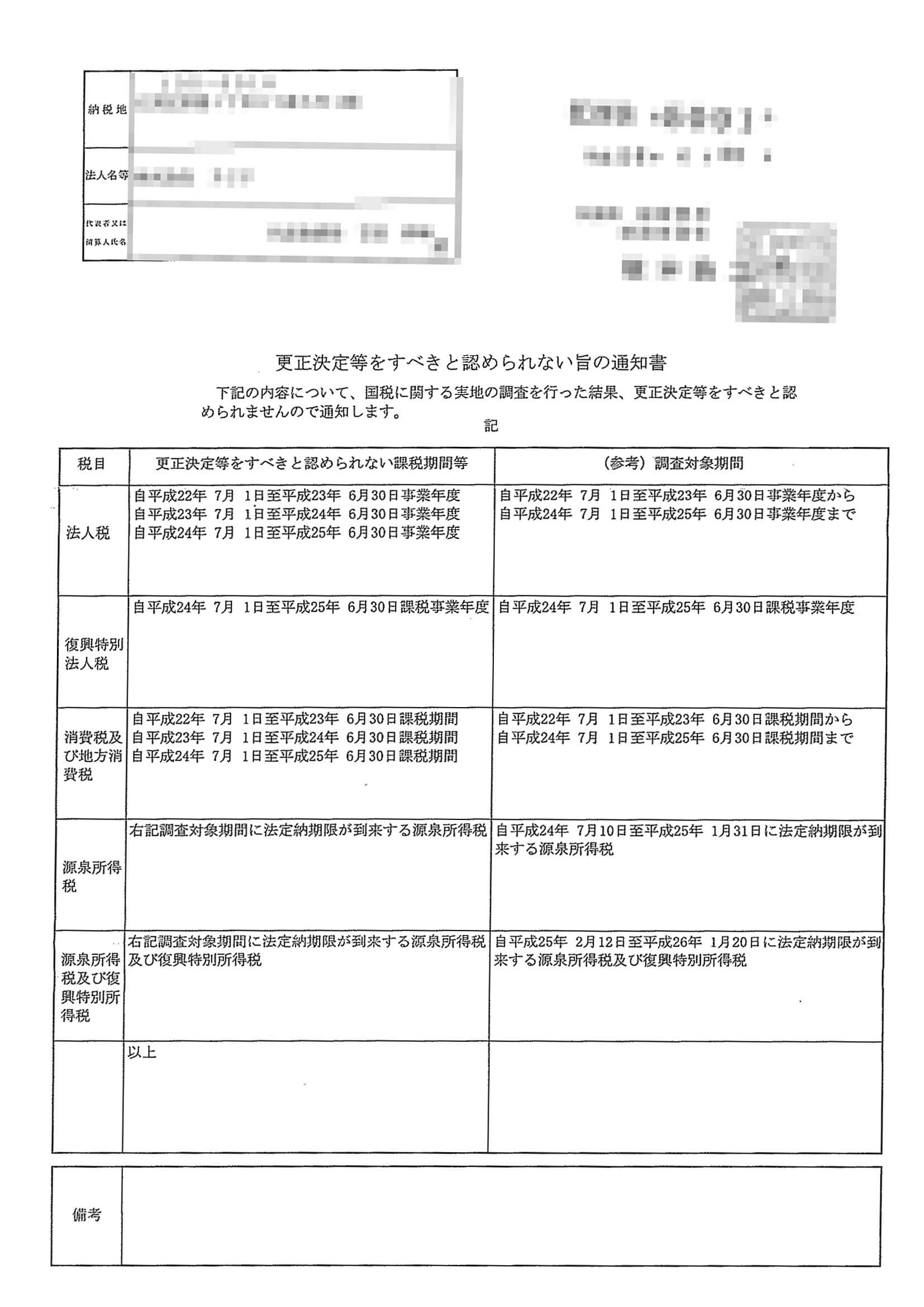

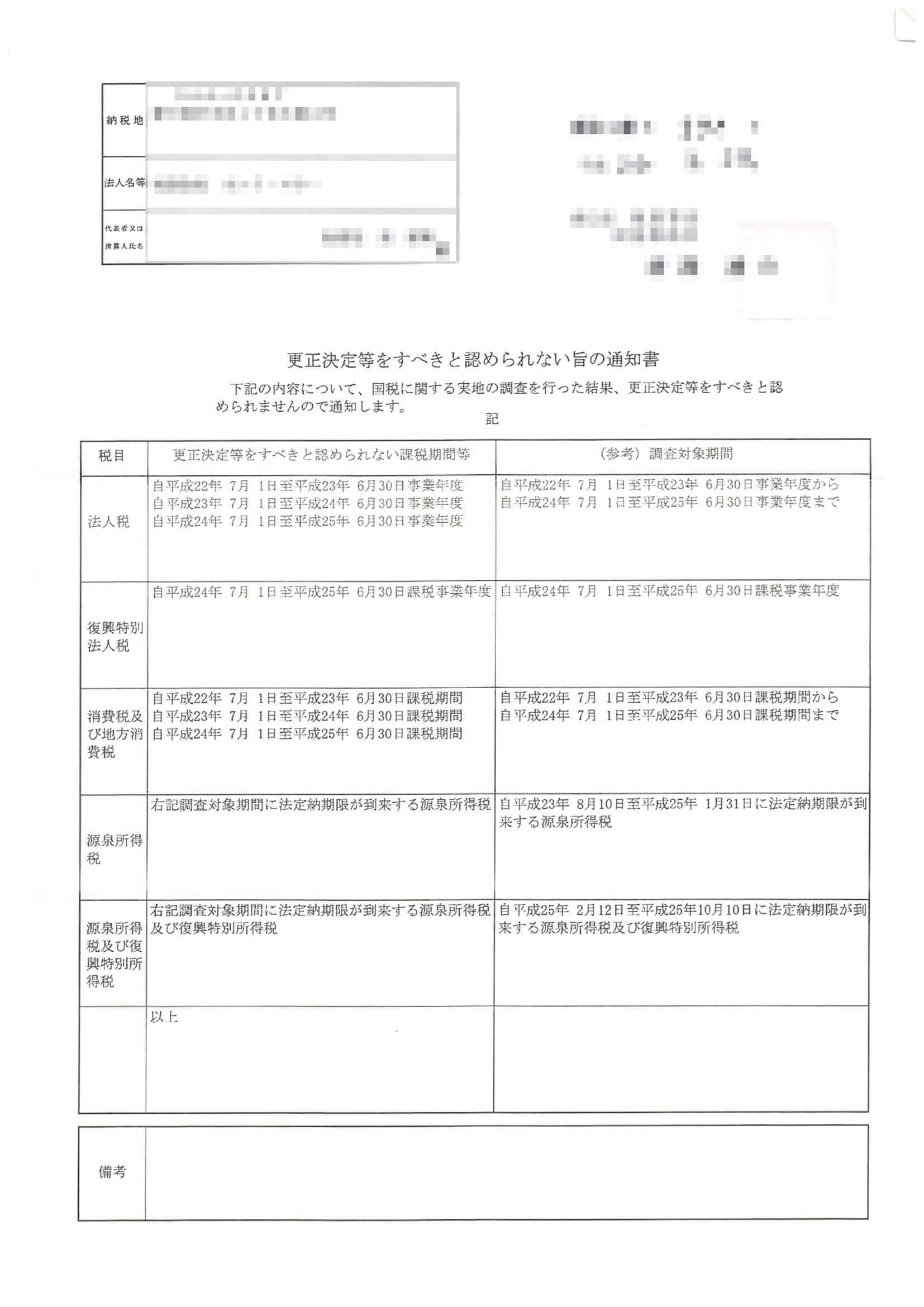

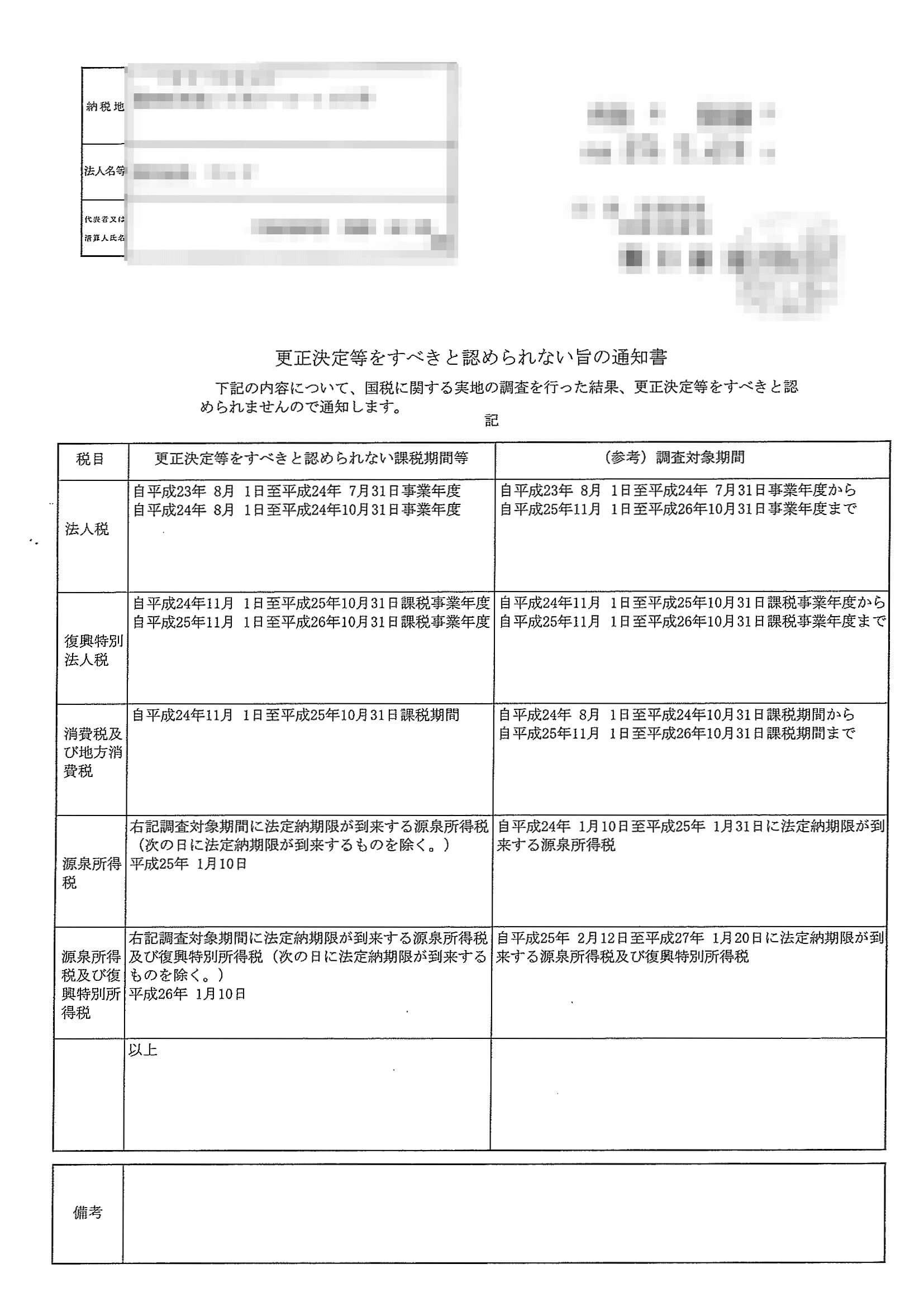

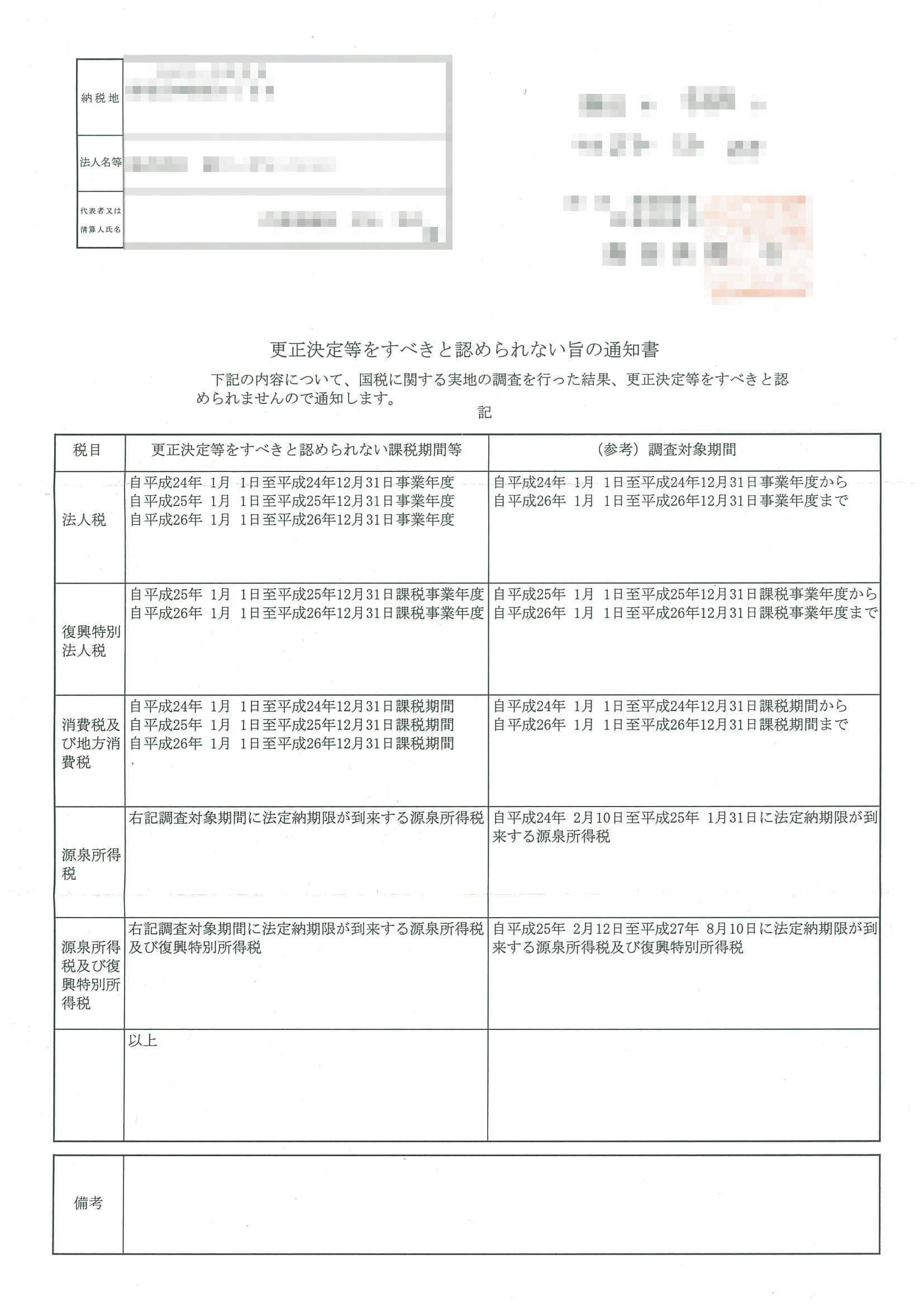

多くの税務調査対応実績をもとに、事前対策と迅速な対応をご提供しております。写真をクリックすると

拡大してご覧いただけます。是認通知書是認通知書とは、正式には「更正決定等をすべきと認められない旨の通知書」という

書類の名称で、税務調査の結果「適正な納税を行っているため、修正申告などの更生が

必要ない」という内容を証明する書類です。 -

-

03

ナイトワーク専門スタッフと国税OB税理士が在籍

税理士と聞くと、「固そう」「とっつきづらそう」といったイメージがおありかもしれません。

でも当事務所はどのスタッフも気さくな対応を心がけておりますので、相談しにくい内容にも親身に対応させていただきます。

当事務所では高度化する税務調査対応に万全を期すため国税局査察部、税務署のOB税理士が在籍しております。

国税当局の考え方や調査手法を学ぶことで適正申告に繋がると考えており、一般の税理士事務所では難しい税務調査に関する情報収集、研修を行っているのが私たちの強みです。

また、打合せは完全個室にて行われ、税理士には厳重な守秘義務が課せられております。

どんなに話しづらいことも遠慮なくお聞かせいただければ幸いです。

ご利用いただいた

お客様の声

-

キャバ嬢

茨城県 M.N様

やり方も分からないし、どこに相談したらいいか…と困っていました -

デリヘル嬢

埼玉県 A.Y様

風俗に勤めてから税金のことはなにもしていませんでした -

ホステス

東京都 I.Y様

昼職への転職のため、無申告者を抜け出したかった -

デリヘル嬢

O.M様

Yahoo!の検索でナイトワークでも相談できる税理士さんを知りました! -

ホスト

ステラ+ 咲夜 らむ様

税務調査に入られてどうしたらいいか悩んでいた… -

ホスト

クラブシールズ 千寿 とおる様

税に対する知識もなく、次のステップに悩んでいました -

無店舗型性風俗特殊営業

東京都 タナカ様

広告代理店からの紹介で税務調査対応を依頼しました -

無店舗型性風俗特殊営業

東京都 ジェシー杉下様

税務調査時の対応に不満があり、顧問税理士を変更しました -

ホスト

新宿区 陽生様

当時は、税金のことは全く知識がない状態で相談に行きました -

店舗型性風俗特殊営業

茨城県 石戸谷 久美子様

風俗業というだけで、どの税理士さんも引き受けてくれなかった

サービスの流れ

-

STEP 01

STEP 01お問合せ・ご相談

お客様のご要望や現在のお困りごとを、お伺いします。

疑問・質問にもお答えしますので、まずはお気軽にお問合せください。 -

STEP 02

STEP 02面談

⽇程調整後、Webまたは直接⾯談を⾏います。

実際に顔を⾒てお話させていただくことで、相性などもしっかりとご判断いただけます。 -

STEP 03

STEP 03ご契約

担当者との相性や条件・料⾦・業務内容にご満⾜していただけましたら、ご契約となります。

相談件数実績No.1の

ナイトワーク専門税理士事務所

税務調査・無申告のご相談も、税理士の変更も

税理士法人松本にすべてお任せください。

- 初回電話相談無料

- 全国対応

- 土日祝 OK

- 秘密厳守

フリーダイヤル

相談しにくいことでもお気軽にご相談ください。

プライバシーポリシー

このウェブサイト(以下「当サイト」といいます)は税理士法人松本が運営しております。

お客様が当サイトをご利用されるにあたっては、以下の利用規約をお読み頂き、同意される場合にのみご利用下さい。

なお、本規約につきましては予告なく変更することがありますので、あらかじめ御了承下さい。

個人情報保護方針

税理士法人松本(以下「当法人」といいます)は、「お客様の個人情報の適切な保護と利用」を重要な社会的責任と認識し、次のとおりポリシーを定め、お客様の個人情報の適切な保護に努めてまいります。

当法人は、お客様の個人情報の適正な取扱いに関する法令その他の規範を遵守いたします。

当法人は、お客様の個人情報を業務上必要な範囲において、適正かつ適法な手段により取得いたします。

法令に定める場合を除き、お客様の個人情報の利用目的を通知または公表し、利用目的の範囲内において使用いたします。

利用目的

- 税理士業務に関する役務の提供

- コンサルティング業務に関連する役務の提供

- その他、お客様との契約を履行する上で必要な役務の提供

- 経営・会計・税務・法律改正等の情報提供

- (ⅰ)から(ⅲ)に関しての当法人よりのサービスのご案内

- 採用選考および採用後の人事管理

- (ⅰ)から(ⅵ)に付随する業務

当法人は、お客様の同意をいただいている場合や法令等に基づく場合等を除き、原則としてお客様の個人情報を第三者に対して提供いたしません。

ただし、利用目的の達成に必要な範囲内において個人情報の取扱いを委託する場合、合併等の場合には、お客様の同意をいただくことなく、お客様の個人情報を提供することがあります。

当法人は、お客様の個人情報に関し、不正アクセス、漏洩等の防止に努め、合理的な安全管理措置を実施いたします。

当法人がお客様の個人情報の取扱いを委託する場合は、お客様の個人情報の安全管理が図られるよう適切に監督いたします。

当法人は、個人情報保護のための管理体制および取組みを適宜見直し、その継続的改善に努めてまいります。

税理士法人松本 代表社員 松本 崇宏

お問い合わせ窓口

保有個人データの開示等、あるいは個人情報に関するお問い合わせ、ご相談等は以下までご連絡ください。

東京都新宿区新宿5-17-5

ラウンドクロス新宿5丁目3F

TEL 03-5341-4530

共同利用について

当法人は、グループ企業で総合的なサービスをお客様に提供するため、必要な範囲で、下記のとおり、お客様の個人データを共同利用することがあります。

- 共同して利用される個人データの項目

氏名、住所、電話番号、FAX番号、メールアドレス -

共同して利用する者の範囲

- 株式会社ファーストサポート

- 社会保険労務士法人松本

- 一般社団法人松本経営サポート

- 株式会社松本

- マツモトタカヒロ合同会社

- 利用する者の利用目的

当法人における個人情報の利用目的の範囲内とします - 当該個人データの管理責任者

税理士法人松本

共同利用に関するお問い合わせ窓口

税理士法人松本 TEL 03-5341-4530

特定個人情報等の適正な取扱いに関する基本方針

税理士法人松本(以下「当法人」といいます。)は、個人番号及び特定個人情報(以下「特定個人情報等」といいます。)の適正な取扱いの確保について組織として取り組むため、本基本方針を以下のとおり定めます。

- 関係法令、ガイドライン等の遵守

当法人は、個人情報及び特定個人情報等に関する法令、特定個人情報保護委員会が策定する「事業者向けガイドライン」その他の関連規範を遵守します。 -

安全管理措置に関する事項

- 当法人は、特定個人情報等の漏えい、滅失又は毀損の防止等、特定個人情報等の管理のために取扱規程を定め、必要かつ適切な安全管理措置を講じます。

- 従業者に特定個人情報等を取り扱わせるに当たっては、特定個人情報等の安全管理措置が適切に講じられるよう、当該従業者に対する必要かつ適切な監督を行います。

- 取得した特定個人情報等は、「行政手続における特定の個人を識別するための番号の利用等に関する法律」で認められている場合を除き、第三者に提供することはありません。

- 継続的改善

当法人は、特定個人情報等の保護が適正に実施されるよう、本基本方針及び法人内規程等を継続して改善します。 - お問合せの窓口

当法人は、特定個人情報等の取扱いに関するお問合せに対し、適切に対応いたします。

法人所在地:東京都新宿区新宿5-17-5 ラウンドクロス新宿5丁目3F

TEL 03-5341-4530

2021年9月22日

税理士法人松本

代表社員 松本 崇宏

守秘義務について

税理士には法律で守秘義務が課せられています。

守秘義務については、税理士法38条、54条において以下のように定められています。

この条文に違反した場合には、税理士会の懲戒請求を受け、刑事責任や民事責任を負担することになります。

第三十八条(秘密を守る義務)

税理士は、正当な理由がなくて、税理士業務に関して知り得た秘密を他に洩らし、 又は窃用してはならない。税理士でなくなった後においても、また同様とする。

第五十四条(税理士の使用人等の秘密を守る義務)

税理士又は税理士法人の使用人その他の従業者は、正当な理由がなくて、 税理士業務に関して知り得た秘密を他に漏らし、又は盗用してはならない。

税理士又は税理士法人の使用人その他の従業者でなくなった後においても、また同様とする。

免責事項

当サイトに掲載する情報は、利用者の方に対して一般的な情報を提供することを目的としています。

掲載される情報は、会計、税務、アドバイザリーサービスその他専門サービスにとって代わるものではありません。

また掲載している情報は、租税法、会計基準、リスクその他類する情報についての完全な説明ではありません。

利用者の方が申告などを行われる場合には、当法人を含む税理士などの専門家に相談されるか、税務署など関係当局にご確認ください。

当法人は、当サイトに掲載する情報について、充分に注意・確認をした上で掲載しておりますが、情報が古くなっていたり、間違っていたりする場合もあります。

利用者の方が当該情報につき、直接的または間接的、あるいは派生的に損害を被った場合でも当法人は一切責任を負えません。

当サイトの情報は利用者の方自身の責任でご利用下さい。

当法人は、当サイトを利用したこと、当サイト自体が利用できないこと、または当サイトに欠陥があったことに起因する直接的または間接的、あるいは派生的な損害に対して、たとえ事前にその可能性を予見できたとしても、利用者の方に対していかなる責任も負いません。

当法人は、当サイトにコンピュータウイルスやその他の有害な要素が潜在していないことを保証していません。

著作権等知的財産権

当サイト内の各コンテンツに関する著作権その他知的財産権は弊社あるいは各コンテンツの提供者に帰属します。

利用者は、当該情報を私用目的で利用される場合にかぎり使用できます。

弊社に無断で、それを越えて、使用(複製、送信、譲渡、二次利用等を含む)することは禁じます。