女性用風俗店で働く男性の契約形態は完全歩合制の業務委託契約を採用しているお店がほとんどではないでしょうか。時給制のお店もたまにありますが、この「雇用」と「業務委託契約」について経営者がとるべき契約方法についてここではご紹介します。

女性用風俗でセラピストを雇用した場合

セラピストを雇用する場合は基本的に「労働契約」になります。労働契約になると、一般的に働いている社員やアルバイトと同じように時間給でお仕事を依頼することになります。

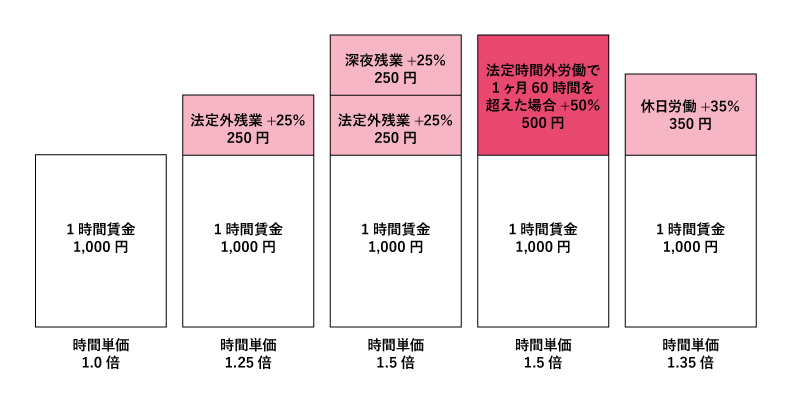

セラピストはお給料の代わりに労働を提供することになります。勤務時間中は時間給が発生しますので、シフトで18時〜23時まで勤務となっている場合、待機時間中も勤務時間になりますのでその分を含めて時間給を支払うことになります。

また、22時から翌日午前5時までは深夜労働となりますので、時間給が1.25倍になります。

さらに、1日8時間を超えて労働した場合は残業代の支払いも必要になります。労働基準法では、1日8時間または週40時間が所定労働時間の上限と定められています。

この労働時間を超えて働かせた場合には、法定時間外労働として、25%の割増賃金を払うよう会社に義務付けています。割増賃金については、近年改正が行われ、法定時間外労働で1か月60時間を超えた場合は50%の割増賃金となります。

図にすると下記のような割増賃金が存在しています。

「労働契約」を締結していると週30時間以上働いている場合は社会保険の加入も必要になります。労働契約は経営者にとって、なかなかハードルが高い状況となりますので、雇用にするか業務委託にするかはよく検討するようにしましょう。

女性用風俗でセラピストを業務委託した場合

雇用ではなく業務委託としてセラピストと契約した場合はどうなるのでしょうか。

セラピストと「業務委託契約」をした場合、セラピストさんは個人事業主になりますので、お店である女性用風俗店が委託した業務に対して報酬を支払うことになります。

お店によって、売上の何パーセントかをセラピストの取り分などとしているところが多いのではないでしょうか。

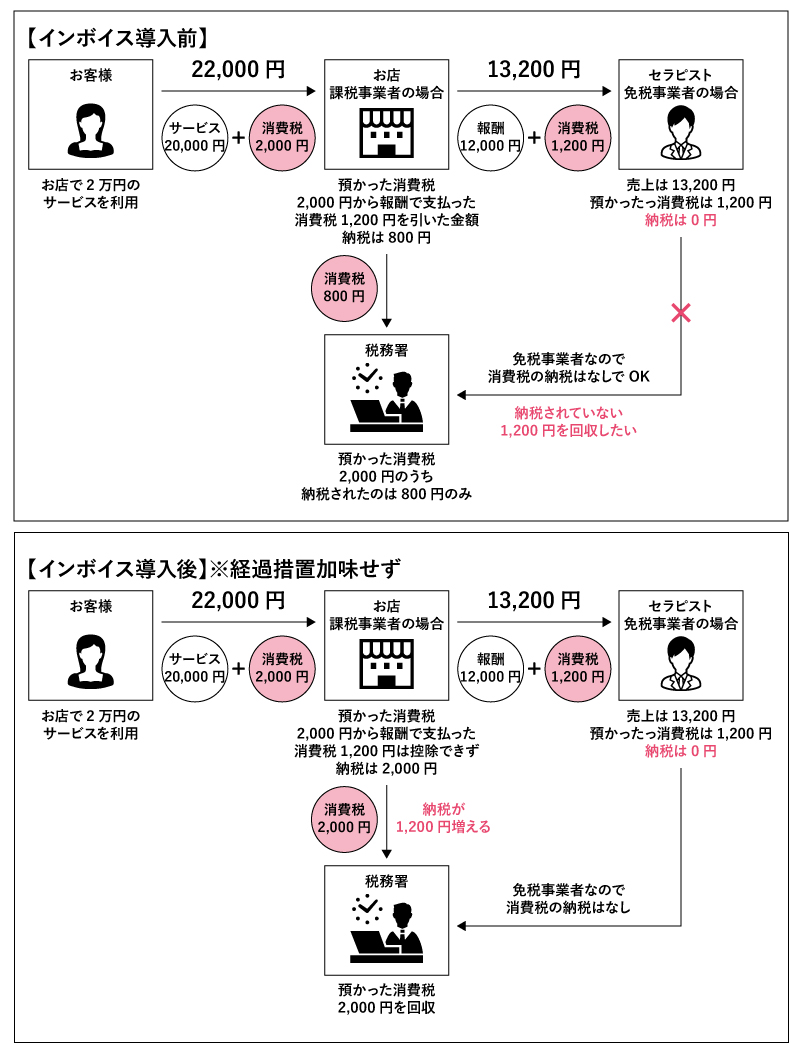

「業務委託契約」で気をつけなければいけないことは、インボイス対応です。

セラピストがインボイス発行事業者として登録している方はあまりいないのが実情ではないでしょうか。インボイス発行事業者でなければ、仕入税額控除が今後できなくなります。

現在、経過措置としてインボイス発行事業者からの仕入でなくても、一定の帳簿及び請求書等の保存を満たせば、令和5年10月1日から令和8年9月30日までは仕入税額控除の80%、令和8年10月1日から令和11年9月30日までは仕入税額控除の50%を適用することが可能です。

一定の帳簿及び請求書等の保存要件は下記になります。

帳簿

①課税仕入れの相手方の氏名又は名称

②課税仕入れを行った年月日

③課税仕入れに係る資産又は役務の内容(課税仕入れが他の者から受けた軽減対象課税資産の譲渡等に係るものである場合には、資産の内容及び軽減対象課税資産の譲渡等に係るものである旨)及び経過措置の適用を受ける課税仕入れである旨

④課税仕入れに係る支払対価の額

請求書等

①書類の作成者の氏名又は名称

②課税資産の譲渡等を行った年月日

③課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④税率ごとに合計した課税資産の譲渡等の税込価額

⑤書類の交付を受ける当該事業者の氏名又は名称

仕入税額控除ができないと何が困るかと言うと、業務委託の場合セラピストの経費は外注費として処理しますが、その消費税を控除することができないということになります。

セラピストが免税事業者であれば、インボイス導入前と導入後で女性用風俗店であるお店側の消費税納税額が増えるという流れになります。

「雇用」と「業務委託」どちらがいいのか

「雇用」か「業務委託」にするかは、お店の形態に合わせて設定することをおすすめします。

女性用風俗は業務委託にしているところが多いですが、業務委託にする場合、書面の締結はもちろん実態が伴っていることがとても重要になります。

業務委託契約書を締結しているから外注になるわけではなく、税務調査では必ず実態が見られます。下記に並べた項目にYESが多い場合は外注(業務委託)と認められやすくなるでしょう。

①セラピストが場所代、用具代や衣装代を負担しているか

②セラピストが通勤するための交通費はセラピスト自身が負担しているか

③セラピストが業務を遂行する時間や場所についてセラピスト自身が選択できるか

④セラピストが契約している以外の業務や雑務を行うことはないか

⑤セラピストが店側の指揮・監督を受けず、裁量をもって業務が遂行されているか

⑥セラピストと専属的な契約になっておらず、他店と取引することを禁じていないか

⑦セラピストは報酬を自ら計算して店側に請求しているか

⑧セラピストが売上の代金を回収できない場合にセラピストが未回収分を負担しているか

⑨セラピストが従業員と同様の福利厚生、時間外手当や賞与の支給を受けていないか

⑩セラピストへの報酬の最低保証がないか

⑪セラピスト自身が確定申告しているか

セラピストが外注として認められるには、一つひとつの事実を積み上げることが重要になります。

まとめ

女性用風俗店でセラピストを働かせる場合、「雇用」にするか「業務委託」にするか経営者は判断に迷うことも多いと思います。それぞれのメリットやデメリットを理解し、お店の経営にあった契約形態で締結することをおすすめします。

また、セラピストと業務委託を締結しているから外注になるわけではなく、実態が伴っていることが税務調査では重要になります。

女性用風俗を経営し、現在のセラピストの状況など詳しく確認したい、相談したいという経営者の方は女性用風俗に強い税理士法人松本までお気軽にご相談ください。