ホストクラブにはホストがたくさんいます。ホストは基本的に「業務委託」にしているお店が多いのが実情です。

ホストが「業務委託」ではなく「雇用」となるとどのような問題が発生するのでしょうか。

ここでは、ホストに関する税金について解説しています。

また、ホストが「雇用」と判断された裁判例についてもご紹介しますので、参考にしてみてください。

ホストを雇用にするとどんな税金を払うのか

ホストを従業員として雇用する場合は「雇用契約書」を締結することになります。

「雇用契約書」は、⺠法第623条に基づいて、企業と従業員の間で雇用契約の内容についての合意がなされたことを証明するものになります。

しかし、⺠法第623条では、契約だけで効力が発揮されることになっており、「雇用契約書」を発行しなくても罰則規定はありません。ただし、労働契約法では、労働者と使用者は労働契約の内容についてできる限り、書面により確認するものとすると定められています。

ホストを従業員として雇用すると、「雇用契約書」で定めた日に毎月給与の支払いを行うこととなります。給与から定められた「源泉所得税」を控除して支払いますが、雇用しているため残業代の支払いも生じます。また、「社会保険」や「労働保険」の加入対象となれば、加入する義務があります。

ホストを業務委託にすると何が変わるのか

ホストを雇用ではなく、外注として業務委託すると何が変わるのでしょうか。

ホストを業務委託とすることで、源泉所得税が「給与源泉」から「報酬源泉」の徴収に変わります。「報酬源泉」の計算方法は、

・ホスト報酬の支払金額の計算

計算基礎期間(※1):3月1日から3月31日(31日間)

営業日数:25日間

3月分の報酬:75万円

(750,000円 – 155,000円(※2))× 10.21% =60,749円

※1 「計算期間の日数」とは、「営業日数」または「出勤日数」ではなく、ホスト報酬の支払金額の計算の基礎となった期間の初日から末日までの全日数です。

※2 155,000円=5,000円 × 31日

源泉徴収すべき報酬源泉(所得税および復興特別所得税)の額は60,749円になります。

また、雇用ではなく業務委託となりますので、残業代の支払いや「社会保険」や「労働保険」の加入も不要となります。

インボイス登録事業者であれば消費税も仕入税額控除できる

業務委託のホストの報酬が1,000万円を超えていれば、インボイス登録事業者になることで、消費税の仕入税額控除を行うことも可能です。

仕入税額控除を行うには、ホストクラブは原則としてホストから交付を受けたインボイス(適格請求書)を保存する必要があります。

ホストはインボイスを交付するためには、事前にインボイス発行事業者(適格請求書発行事業者)の登録を受ける必要があり、登録を受けると、課税事業者として消費税の申告が必要になります。

もし、ホストがインボイス発行事業者として登録していない場合は、ホストクラブは仕入税額控除ができなくなります。

しかし、インボイス制度開始後6年間の経過措置が設けられているため、令和5年10月~令和8年9月までは80%の仕入税額控除、令和8年10月~令和11年9月までは50%の仕入税額控除することが可能です。

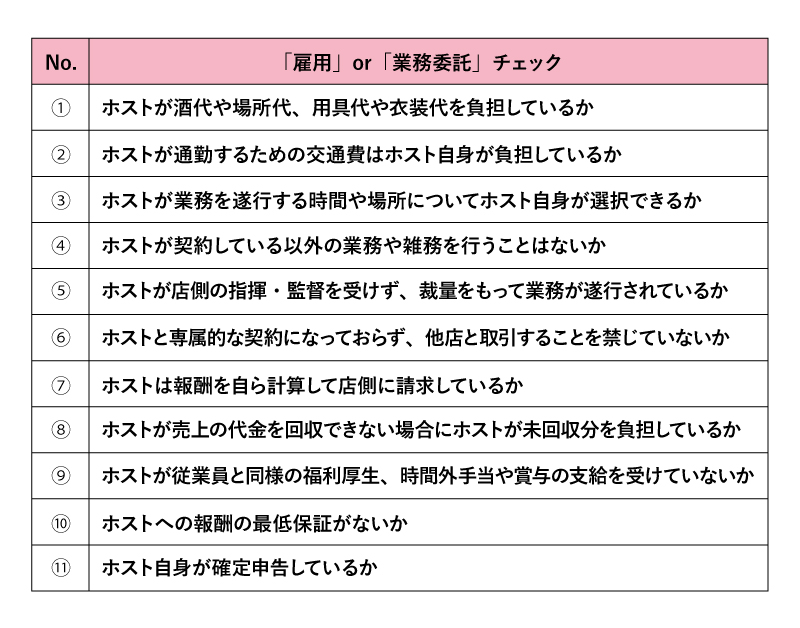

「雇用」と「業務委託」の線引きはどこなのか

これまで税金の違いについてご説明しましたが、「雇用」と「業務委託」のどちらに該当するかで税金の取り扱いが大きく変わってきます。

ホストクラブがホストへ支払っているのは給与なのか報酬なのか以下の表で確認してみましょう。

そもそも「雇用」か「業務委託」の判断は、税務署内部の運用規定でも総合的に判断することとされています。ホストが「業務委託」として認められるには、さまざまなポイント一つひとつの事実を積み上げることが重要になります。

私たち税理士法人松本では、税務調査官がホストクラブとホストの関係を「業務委託」と認められやすくなるように、ホストクラブとホストが契約書を交わすことを推奨しています。

これまでに数多くの税務調査に立ち会うなかで培ったノウハウをベースにして業務委託契約書を作成しています。この業務委託契約書を利用し、その内容に実態が伴っていればホストは「業務委託」と認められる可能性が高くなります。

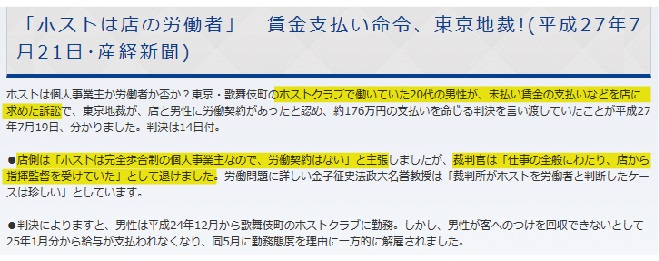

ホストが「雇用」と判断された時のリスク

ホストが「業務委託」ではなく、「雇用」と判断された判例がありますので、以下に紹介します。

参考:産経新聞

この裁判では、ホストクラブとホストが「指揮監督を受ける関係にあった」と認められ、「雇用」と判断されたため、ホストクラブ側に未払賃金の支払いを命じました。

このように裁判で「雇用」と判断されれば、ホストクラブには何人ものホストを抱えていることもあり、他のホストにも未払賃金の支払いをすることとなってしまう可能性があります。

そうならないためにも、日頃から契約と実態が伴うように整備しておく必要があります。

まとめ

ホストクラブでプレイヤーとして働くホストは基本的に「業務委託」であることが多く、売掛金に関してもホスト自身が負担することとなります。

しかし、契約は「業務委託」だったとしても、タイムカードで勤務時間を管理していたり、お店からヘルプに入るよういつも指示されて接客を行っていたり、勤務時間や勤務場所の制約があったりすると「雇用」に近い実態となってしまいます。契約と実態が伴うように整備を行うようにしましょう。

もし、自身で業務委託契約書の作成が難しい、実態の整備方法がわからない場合はホストクラブに強い税理士法人松本までお気軽にご相談ください。