2023年10月1日からインボイス制度がスタートします。簡単に言うと、売手(風俗嬢)が買手(風俗店)に対して、正確な適用税率や消費税額等を伝えるものです。

個人事業主(風俗嬢)と取引のある会社(風俗店)にとって避けては通れない制度です。では、この「インボイス制度」が導入されると、なにがどう変わるのでしょうか?風俗店で働く風俗嬢にとってどんな影響が出るでしょうか?

ここでは、まずは風俗嬢が押さえておくべきポイントについて解説していきます。

働いている風俗店の対応に注目しよう

風俗店は、インボイス制度がスタートしても何も対策をしないと、国に納める消費税が増えます。なぜ風俗店の納税額が増えるのか?と疑問に思う方もいるかもしれません。インボイス制度が始まることで、これまでの消費税の計算方法が変わるからなのです。そのため、風俗店は以下のような対応をとることが予想されます。

・お客様へ提示する料金を値上げする

・風俗嬢のバック率を下げる

・風俗嬢から徴収する雑費率を上げる

・風俗嬢に適格請求書発行事業者になってもらう

インボイス制度スタート前

お客様提示金額 11,000円(内消費税1,000円)

風俗嬢バック分 6,600円(内消費税600円)

お店の取り分 4,400円(内消費税400円)

消費税の納税額は消費税1,000円-600円=400円

お客様提示金額の消費税1,000円から、風俗嬢へ支払った分の消費税600円を差し引いた金額400円を風俗店は納税していました。

それが、今後は…

インボイス制度スタート後

お客様提示金額 11,000円(内消費税1,000円)

風俗嬢バック分 6,600円(内消費税0円)←適格請求書発行事業者ではないから消費税はないものとなる

お店の取り分 4,400円(内消費税1,000円)

消費税の納税額は消費税1,000円-0円=1,000円!!

風俗嬢が「適格請求書発行事業者(課税事業者)」ではないと、消費税の控除ができなくなり、

風俗店はお客様から預かった消費税をそのまま納税することになります。

これまで風俗店の取り分は4,400円だったのに、インボイス制度が始まることで取り分は3,400円に下がってしまうことになります。

このマイナス分をカバーするためにお客様へ提示する料金を値上げしたり、風俗嬢のバック率を下げたり、風俗嬢から徴収する雑費を値上げしたりする風俗店が出る可能性もあるのです。

風俗嬢が適格請求書発行事業者になるとどうなる?

適格請求書発行事業者になると消費税を納める「課税事業者」になります。

「課税事業者」になると、これまで行っていた所得税の確定申告だけでなく、消費税の申告書も作成し、所得税と消費税の納税をすることになります。

働いているお店から「登録してよ~」と言われた方もいるかもしれません。

「別に納税が増えるくらいなら登録してもいいかな~」では済まないのがインボイス制度です。

適格請求書発行事業者の登録は「任意」になります。登録した場合、適格請求書発行事業者の情報は国税庁のサイトで公表されています。この公表事項には、いつもお店で利用している源氏名ではなく、本名が公表されます。

察しがいい方は気づいたのではないでしょうか?「身バレ」のリスクがあるということです。

ただし、登録した情報がすべて公表されるわけではありません。個人事業主の屋号(ペンネーム)や、住所の公表は任意となっています。つまり、適格請求書発行事業者として登録しても、すぐに本名と源氏名が結び付くわけではありません。

しかし、登録番号を知られれば、本名はどうしてもバレてしまいます。

| 公表が必須 | 公表が任意 | |

|---|---|---|

| 法人 | 法人名 本店または主たる事務所の所在地 登録番号 登録年月日 登録取消(失効)年月日 |

- |

| 人格のない社団など | 名称 登録番号 登録年月日 登録取消(失効)年月日 |

本店または主たる事務所の所在地 |

| 個人事業主 | 氏名 登録番号 登録年月日 登録取消(失効)年月日 |

主たる屋号(ペンネーム) 主たる事務所の所在地など |

参考国税庁:https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-05.pdf

風俗店は風俗嬢に辞められると困るので、強制をしてくることはないと思います。しかし、節税のために登録をすすめようとする風俗店もあるかもしれません。そのときはメリット・デメリットをよく考えて答えだすようにしましょう。

自分で結論を出すのが難しい場合は、風俗水商売に強い税理士法人松本までお気軽にご相談ください。

風俗嬢がとるべき対策とは?

適格請求書発行事業者に登録する

働いている風俗店からも言われて、ご自身でも適格請求書発行事業者になっても問題ないと考えている方は適格請求書発行事業者の登録をしてもよいでしょう。

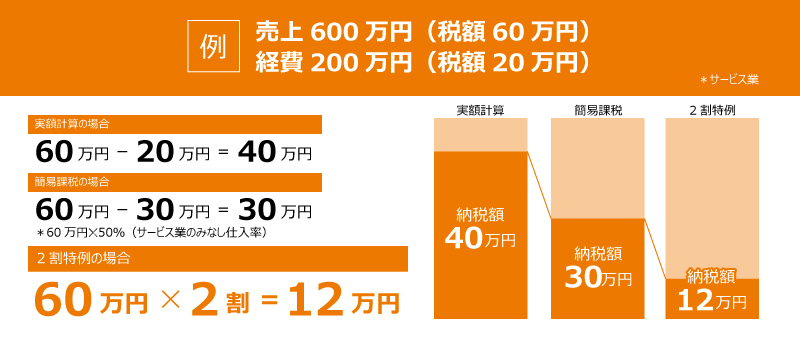

インボイス制度をきっかけとして、免税事業者から適格請求書発行事業者として課税事業者になられた方については、税負担を「売上税額×20%」に軽減できる措置があります。(いわゆる2割特例)

2割特例の概要

・対象者:免税事業者からインボイス発行事業者になった方(基準期間の課税売上が1000万円以下等の要件を満たす方)

・対象期間:2023年10~12月の申告から2026年分の申告まで対象

・届出の有無:事前の届出は不要で、消費税の確定申告時に2割特例を適用した旨を記載

2割特例を適用した場合の税額計算方法は「売上にかかる消費税額 – 売上にかかる消費税額 × 80%」となります。

これまでと同じで何も変更しない

働いている風俗店の動向にもよりますが、結論としては、これまでと同じで何も変わらずでよいと思います。

風俗以外の業種では「適格請求書発行事業者とだけ取引する」という流れも出てきています。風俗業界に関しては、適格請求書発行事業者の風俗嬢だけ採用しますというお店はまずないと思います。

しかし、お客様に提示する料金を上げることで、お客様がこれまでより頻繁に風俗を利用できなくなり、利用数が減る可能性もあります。値上げした後、お客様へのフォローや営業をお店と一緒に行うことも必要になってくるでしょう。

まとめ

いよいよインボイス制度がスタートします。風俗業界で一番影響を受けるのは風俗店側です。

働いている風俗店から「適格請求書発行事業者に登録しておいてね。」と言われたら、そのまま鵜呑みにせず、メリットデメリットをきちんと考え、自分にとって適切な選択をしましょう。

今後の確定申告や税金対策も考慮した上で、判断に迷ったら一度税金のプロである税理士に相談してみるのも一つの手です。

収入(課税売上)が1,000万円を超えているなら、安易に適格請求書発行事業者に登録しましょうと言う税理士もいます。風俗・水商売専門の税理士法人松本では、風俗嬢のリスクや状況なども考慮しながら、相談対応をしております。まずはお気軽にLINEや電話でご相談ください。