風俗業・メンズエステの経営者様

サービス内容

よりもっと「会社が強く」なる。

経営者の夢を実現するためには、事業計画に対する状況をタイムリーに把握することが大切です。

利益を確保するためには、会計事務所に数字を任せきりにするのではなく経営者自身が正確にタイムリーな会社の現況を判断し行動に

移さなくてはなりません。

特に金融機関からの融資を受けることが困難な風俗では毎月の経営成績を常に把握する事が重要です。

納税スケジュールを含めた資金計画に強くなることは、会社が強くなることに直結します。

- 数字のことはよく分からない、

でも数字に強くなりたい - タイムリーに会社が儲かっているか、

資金繰りに問題はないか把握したい - 数字を経営にどう活かしたらよいか教えて欲しい

- 予算と実績にズレがないかを確認したい

- 数字から問題点を把握できるようになりたい

- 今、手を打つべきことが知りたい

- 同業の現況が知りたい

- 税務調査について知りたい

当事務所のサービスのメリット

経営者がもっとも知りたい情報を迅速に提供いたします。

数字から利益向上につなげるサポート体制は万全です。

チームの中の主担当者が定期的に面談し、お客様の状況にあわせた提案をさせていただいております。税金、経営にまつわることなら何でもご相談ください。

また、当事務所には、税理士・社会保険労務士・行政書士・ファイナンシャルプランナーが在籍していますので、各種専門家によるトータルサポートの提供が可能です。

業務内容

- 税務相談

(電話・面談・

メール) - 毎月、月次決算書の

作成と

ご説明 - 経理状況のチェック

- 経営指導や同業種比較

- キャッシュフロー診断、

資金繰り改善提案 - 決算対策の検討

- キャストとの

業務委託契約書の

最新バージョンお渡し - 納付書作成指導

- 各種税務届出書の

作成

および提出代

-

STEP 01

STEP 01お問合せ・ご相談

お客様のご要望や現在のお困りごとを、お伺いします。

疑問・質問にもお答えしますので、まずはお気軽にお問合せください。 -

STEP 02

STEP 02面談

⽇程調整後、Webまたは直接⾯談を⾏います。

実際に顔を⾒てお話させていただくことで、相性などもしっかりとご判断いただけます。 -

STEP 03

STEP 03ご契約

担当者との相性や条件・料⾦・業務内容にご満⾜していただけましたら、ご契約となります。

風俗専門税理士事務所がしっかりと受け止めます。

経営が忙しくて経理のことなんて考えたくもない。 「経理」「会計」の響きだけで難しい、面倒臭いと感じる方もおられるのではないのでしょうか。 しかし、これは経営者であれば誰でも感じたことのある本音だと思います。

気付けば日報や領収書は山のように積もっている。

帳簿をつける必要があることはわかっていても、お金がうまれる作業ではないからどうしても気がのらない。

経理スタッフを雇う余裕はない。情報漏洩の心配もあり安易に従業員に任せられない。

誰かまとめてやってくれればいいのに。

そんな時は当事務所にすべてお任せ下さい!

- 経営が忙しくて経理どころではない

- 経理に余分な時間とお金をかけたくない

- 資料整理が苦手

- 経営状況は気になるが、処理の方法が分からない

- 不正経理や間違いがあるかもしれない

- だいたいの数字しか把握していない

- 会社の帳簿を従業員には知られたくない

- 風俗の経理代行・記帳代行を引き受けてくれる

業者がない、今の会計事務所が引き受けてくれない - 業界特有の源泉所得税や消費税の判断が不安

- 今の経理処理が税務調査で指摘されないか不安

- 顧問税理士が高齢で今後が心配

当事務所のサービスのメリット

税務調査時にも業界専門税理士事務所が総勘定元帳を出力してご準備しますのでご安心ください。

また、税理士には厳重な守秘義務が課せられておりますので、情報の機密性が高まります。

-

STEP 01

お問合せ・ご相談

お客様のご要望や現在のお困りごとを、お伺いします。

疑問・質問にもお答えしますので、まずはお気軽にお問合せください。 -

STEP 02

面談

⽇程調整後、Webまたは直接⾯談を⾏います。

実際に顔を⾒てお話させていただくことで、相性などもしっかりとご判断いただけます。 -

STEP 03

ご契約

担当者との相性や条件・料⾦・業務内容にご満⾜していただけましたら、ご契約となります。

業界専門税理士目線の合法的なアドバイスをご提供いたします!

もちろん、脱税の相談および当事務所からの脱税の提案依頼は一切受け付けておりません。

安易な脱税計画は必ず税務調査時に見つかってしまいます。

合法的な節税をして健全な経営をされる事をお勧めしております。

- 最終利益はどれくらいになるのか

- 納税額はいくらになるのか

- もっと節税はできないものだろうか

- この申告内容で税務調査に入られないだろうか

- 業界に詳しい税理士から決算の説明を受けたい

当事務所のサービスのメリット

風俗に関する圧倒的な知識と経験を元に、あらゆる対策からお客様にとって最もメリットのある対策内容を事前に説明いたします。

決算の説明は、どうしても過去の経営成績に対しての言及が多くなりがちです。当事務所では、会社の努力の結晶である「利益」を最大限に有効活用するための、単なる「過去の経営成績の説明」だけではなく、将来へ向けての経営計画やリスク予防をご提案いたします。

業務内容

- 申告書作成

- 決算書作成

- 当期決算予測の報告

- 決算対策の検討

- 概算法人税額の報告

- 節税診断

- 資金繰り

シュミレーション

-

STEP 01

お問合せ・ご相談

お客様のご要望や現在のお困りごとを、お伺いします。

疑問・質問にもお答えしますので、まずはお気軽にお問合せください。 -

STEP 02

面談

⽇程調整後、Webまたは直接⾯談を⾏います。

実際に顔を⾒てお話させていただくことで、相性などもしっかりとご判断いただけます。 -

STEP 03

ご契約

担当者との相性や条件・料⾦・業務内容にご満⾜していただけましたら、ご契約となります。

決算でお困りの風俗業経営者様、まずは業界専門税理士事務所にご相談ください!

申告期限が近づいているが、そもそも申告するかどうか悩んでいる

申告期限が近づいている・・・

誰に相談したらいいんだろう・・・。

当事務所ではこのようなお悩みの相談も多く頂いております。

そんな時は、まずは風俗専門税理士事務所にご相談ください!

- 決算を迎えたが、何もしていない

- 年間の取引数が少なく、

年に1回の決算・申告のみの依頼で十分と考えている - 開業して1年目で

初めての申告が近づいており焦っている - 帳簿の作成は自分でできるが、不安なので

決算・申告は相談をしたい - 消費税の申告が必要になったが分からない

- 今まで自分で申告してきたが、

今回の決算・申告は税理士に依頼したい - 今まで無申告できたので、

どうのようにしたらよいか分からない

当事務所のサービスのメリット

まずはお気軽にご相談ください。

-

STEP 01

お問合せ・ご相談

お客様のご要望や現在のお困りごとを、お伺いします。

疑問・質問にもお答えしますので、まずはお気軽にお問合せください。 -

STEP 02

面談

⽇程調整後、Webまたは直接⾯談を⾏います。

実際に顔を⾒てお話させていただくことで、相性などもしっかりとご判断いただけます。 -

STEP 03

ご契約

担当者との相性や条件・料⾦・業務内容にご満⾜していただけましたら、ご契約となります。

より適正な判断をすることが可能になります!

セカンドオピニオンという言葉をご存知でしょうか?

医療の分野の場合、患者が主治医以外の医師に意見を求めることを言います。 複数の専門家の意見を聞くことで、より適した治療法を患者自身が選択していくことです。

税務の分野でもセカンドオピニオンは普及してきております。

外科、内科など医師の中でも専門分野があるように税理士にも得意分野が存在します。

その業界に精通している専門家の意見を聞くことで、より適正な判断をすることが可能になります。

- 今現在お願いしている税理士はいるけど

風俗の経験が乏しい - 同業の方に相談をしているが

都市伝説かどうかの判断がつかない - 今行っている

キャストの処理(源泉所得税、消費税)が不安 - キャストとの契約書や誓約書などの雛形が

税務調査の時に不利にならないか確認したい - 申告はしたいけど名義人がバラバラで

どうすればいいかわからない - 申告をすると払わなければならない税金が

どのくらいなのか知りたい

当事務所のサービスのメリット

業務内容

- 税務相談

(電話・面談・

メール) - 毎月、月次決算書の

作成と

ご説明 - 経理状況のチェック

- 経営指導や同業種比較

- キャッシュフロー診断、

資金繰り改善提案 - 決算対策の検討

- キャストとの

業務委託契約書の

最新バージョンお渡し - 納付書作成指導

- 各種税務届出書の

作成

および提出代

-

STEP 01

お問合せ・ご相談

お客様のご要望や現在のお困りごとを、お伺いします。

疑問・質問にもお答えしますので、まずはお気軽にお問合せください。 -

STEP 02

面談

⽇程調整後、Webまたは直接⾯談を⾏います。

実際に顔を⾒てお話させていただくことで、相性などもしっかりとご判断いただけます。 -

STEP 03

ご契約

担当者との相性や条件・料⾦・業務内容にご満⾜していただけましたら、ご契約となります。

不安な生活を送るより、一刻も早く当事務所にご相談下さい!

日本の国税局、税務署の調査能力はとても優秀です。「逃げ切れる」と考えるのは賢明ではありません。

そして、いつ税務調査が来るかはわかりません。すでに内観調査をされていて税務調査に入る準備をされているかもしれません。

いざとなったら逃げてしまえば良いとお考えの方もいるかもしれません。

しかし、生活基盤のすべてを捨てて逃げきることは簡単にできるものではありません。

今からでも遅くはありません。無申告で不安な生活を送るのであれば、まずは当事務所へ相談することをお勧めします。

これは決して脅かしでもなく、前向きなアドバイスです。

また、ウチは儲かっていないから、税務調査に入られても平気と高をくくっている方も要注意です。

税務署は内観調査を入念に行い、確固たる証拠を得るための下調べをしてから来ます。

赤字だと思って経営していても、税金には源泉所得税や消費税などの利益に対する課税以外のものもあります。

赤字だから税金がかからない訳ではありません。

- 警察への許可・届出は行っているが

税金に関してはまったく手を付けていない - 利益がでていないから

税金の問題は先送りになってしまっている - キャストから源泉所得税を徴収しているけど

一度も納税した事がなく不安 - 事業がうまくいってから税金の申告はしようと

考えていた - そもそも、税金を納める気がなかったが不安

- 年ごとに名義を変えれば大丈夫という自分は問題ないと考えているが不安

- 名義人がいるので都市伝説を信じていいのか不安

- 税金の申告をするために税理士に相談しに行ったが、風俗と言うことで引き受けてもらえなかった

- 既に税務調査が入ってしまっている

無申告の状態で税務調査が入ってしまっている方へ

経理に関する資料を絶対に捨てないでください。

税務調査が入るのを恐れ、日報や伝票類などの関連資料を一式破棄していませんか?

それは、非常に危険な状態です。

資料がなければ、売上や利益を把握することができない。

だから、税金を払う必要はないと考えて資料を破棄している場合は、破棄をやめてください。

経営者の中には、先輩方からの指導で書類はすべて破棄するように指導を受けてきたという方もいらっしゃるかもしれませんが、税務署はそんなに甘くありません。

資料がないからと言って課税しないかというとそんな訳がありません。

この場合、カード売上などカード会社への反面調査や通帳に記載されている事実からの同業種比率等を用いて総売上高、経費、利益を算出し税額の計算を行います。その他、カード売上がないとしても仕入や広告宣伝費や通信記録などから売上や利益の推計が行われます。

これに経営者の生活実態や資産状況などを総合勘案して全体の把握を行われます。

問題は、日報や伝票などの帳簿書類を破棄してしまうことで消費税の取扱いで有利になる事はありません。

消費税法では資料がないと仕入税額控除ができないと定められております。従って、売上に係る消費税をまるまる納税しなくてはいけなくなってしまったという最悪な事態に陥る危険があります。

当事務所のサービスのメリット

お客様が無申告を続けていたという場合でも、まずはご連絡をいただければご相談に応じさせていただいております。

圧倒的に強い!

年間約300件の風俗に関する税務相談を受けており、累計での相談受付件数は約5000件で、日本で一番となります!

常に最新の業界動向が入ってくるのが当事務所の特徴です。

お客様には「和やかな雰囲気で落ち着いた」「肩の荷が半分くらいになったように感じた」とご感想をいただいており、相談のしやすさには定評がございます。

また、打合せは完全個室にて行われ、税理士には厳重な守秘義務が課せられておりますので、どんなに話しづらいこともご遠慮なくお聞かせいただければ幸いです。

-

STEP 01

お問合せ・ご相談

お客様のご要望や現在のお困りごとを、お伺いします。

疑問・質問にもお答えしますので、まずはお気軽にお問合せください。 -

STEP 02

面談

⽇程調整後、Webまたは直接⾯談を⾏います。

実際に顔を⾒てお話させていただくことで、相性などもしっかりとご判断いただけます。 -

STEP 03

ご契約

担当者との相性や条件・料⾦・業務内容にご満⾜していただけましたら、ご契約となります。

- 顧問税理士には内緒で

売上を適当に抜いてしまっている - バレたら困る誤った経理をしてきてしまった

- 明らかに脱税をしてしまっていて税務調査が怖い

- そもそも税金の申告はしていないから、

いつ税務調査がくるか不安 - すでに税務調査が入っているけど、

対応してくれる税理士がいない - 税務調査経験の少ない税理士が対応しており、

納得がいかない状態になっている

専門の税理士がいるといないとでは結果が違います!

日本の国税局、税務署の調査能力はとても優秀です。そして、いつ税務調査が来るかはわかりません。

すでに内観調査をされていて、税務調査に入る準備をされているかもしれません。

また、風俗業界の税務調査は一般の税務調査よりも厳しい税務調査になることが多く、調査対応には、帳簿書類や契約書の整備など、必要なことがたくさんあります。

自己判断で税務調査に対応するのは大変難しいことです。

通常の税理士事務所では対応が困難なため、税務調査の途中から当初の税理士から交代で当事務所が対応する案件も数多くございます。

税務署のみならず、国税局の税務調査も対応可能です。

税理士に「こんな後ろめたいこと聞いて大丈夫だろうか?」と考える方もいるようですが、どんなに聞きにくい質問も大丈夫です!いつでもお気軽にご相談ください。

当事務所の特徴

税理士は日本全国で約8万人おりますので、税理士一人当たりが一年間で対応する税務調査の件数は割りかえすと1.25件となります。

ちなみに、税理士法人松本が一年間で対応する税務調査の件数は100件超なので、税務調査の対応件数の多さが伝わると思います。

年に一度程度の税務調査の対応では経験も得られませんし、そもそも、税務調査に苦手意識のある税理士が多いのも事実です。

医者にも外科、内科などの専門があるように税理士にも専門分野があるのです。

税務調査の事前準備、税務調査開始時の注意事項、調査官の質問の意図など、税務調査では経験がモノをいうポイントがいくつもあります。

私たちの「ノウハウ」であり、一般の税理士事務所では真似をしにくい部分になります。

その事実を知っていても、面識のない税理士に依頼するのは不安。現在、お願いしている税理士に申し訳ないという気持ちがあると思います。

その不安を払拭するために電話による初回相談は無料、面談による税務調査に関する初回相談には返金保証をつけさせていただいております。

また、税務調査終了後も現在の顧問税理士を変更する必要はございません。

-

STEP 01

お問合せ・ご相談

お客様のご要望や現在のお困りごとを、お伺いします。

疑問・質問にもお答えしますので、まずはお気軽にお問合せください。 -

STEP 02

面談

⽇程調整後、Webまたは直接⾯談を⾏います。

実際に顔を⾒てお話させていただくことで、相性などもしっかりとご判断いただけます。 -

STEP 03

ご契約

担当者との相性や条件・料⾦・業務内容にご満⾜していただけましたら、ご契約となります。

キャストとの業務委託契約書は税務調査では必須事項です! 今回、当事務所が数々の税務調査を乗り越えてきた「業務委託契約書」のひな形を、有料相談いただき、ご契約いただいた方にプレゼントさせていただきます。

料金表

- 法人のお客様は

こちら - 個人のお客様は

こちら

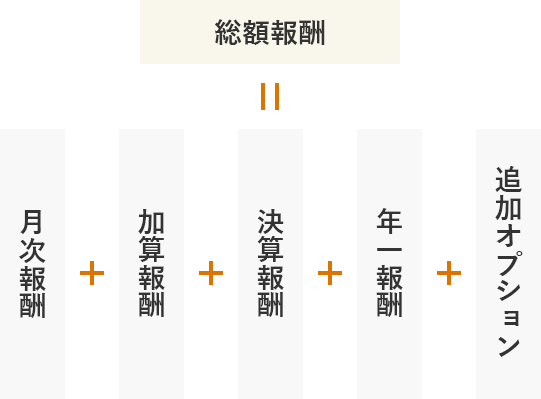

料金計算方法

総額報酬

月次報酬

加算報酬

決算報酬

年一報酬

追加

オプション

※すべて税抜表示料金となります。

月次報酬

月次報酬の業務範囲は、通常の業務に関する以下の項目となります。原則として面談場所は弊社事務所とさせていただいております。

- 面談、電話、メール、FAXなどによる会計・税務相談

- 月次試算表及び総勘定元帳のチェック

- 各種専門家のご紹介(弁護士、弁理士、司法書士など)

- メールマガジン等による継続的な情報提供

- 生命保険及び損害保険の見直し及び最適化提案

月次報酬

| 訪問サービス | 片道1時間 | 10,000円 |

|---|---|---|

| 片道2時間 | 20,000円 | |

| 会計チェック | 月4回 | 120,000円 |

| 月2回 | 60,000円 | |

| 月1回 | 40,000円 | |

| 2ヵ月1回 | 35,000円 | |

| 3ヵ月1回 | 30,000円 | |

| 6ヵ月1回 | 25,000円 | |

| 決算時のみ | 20,000円 | |

| 会計データ保守 | 1社 | 2,000円 |

| 会計ソフト入力指導 | 2回 | 30,000円 |

| 書面添付 | 毎月 | 10,000円 |

申告直前のご契約のお客様

- 会計入力代行を含むご契約のお客様:会計チェック報酬12ケ月分の50%の料金が別途発生いたします。

- ご自身で会計ソフト入力済のお客様:会計チェック報酬12ケ月分の70%の料金が別途発生いたします。

加算報酬

| 支店数・店舗数部門加算 | 1 | 0円 |

|---|---|---|

| 支店・部門追加ごと | 5,000円 | |

| 取引先数 | ~20 | 0円 |

| 21~50 | 5,000円 | |

| 51~100 | 10,000円 | |

| 以降100ごと | 5,000円 | |

| 従業員数(社員パート含む) | ~20 | 0円 |

| 21~50名 | 5,000円 | |

| 51~100名 | 10,000円 | |

| 以降100名ごと | 5,000円 | |

| 年商加算 | ~2億円 | 0円 |

| 2~3億円 | 5,000円 | |

| 3~4億円 | 10,000円 | |

| 以降1億円ごと | 5,000円 |

決算報酬

決算・申告報酬の業務範囲は、通常の業務に関する以下の項目となります。

- 決算処理、決算書の作成

- 法人税の申告書の作成

- 消費税の申告書の作成(※個別対応方式、一括比例配分方式により申告を行う場合は別途お見積をさせていただきます。)

- 地方税(法人住民税、法人事業税)の申告書の作成

- 勘定科目内訳明細書の作成

- 法人事業概況説明書の作成

- 上記書類の提出(電子申告等)

決算報酬

| 法人税 | 月4回 | 会計チェック× 2ヶ月 |

|---|---|---|

| 月2回 | 会計チェック× 4ヶ月 | |

| 月1回 | 会計チェック× 5ヶ月 | |

| 2ヵ月1回 | 会計チェック× 6ヶ月 | |

| 3ヵ月1回 | 会計チェック× 7ヶ月 | |

| 6ヵ月1回 | 会計チェック× 8ヶ月 | |

| 決算時のみ | 会計チェック× 10ヶ月 | |

| 内訳書 | 枚数×3,000円 | |

| 概況書 | 10,000円 | |

| 税額控除 | 基本報酬30,000円/分類 +(控除額×10%) | |

| 申告先数 | 10,000円/箇所 | |

| 消費税 | 基本報酬 | 50,000円 |

| 本則課税 | 会計チェック× 2ヶ月 | |

| 簡易課税 | 会計チェック× 1ヶ月 | |

| 消費税加算 | 還付申告 | 会計チェック× 1ヶ月 |

| 軽減税率対応 | 会計チェック× 1ヶ月 | |

| 個別対応 | 50,000円~ | |

| 事業所税 | 100,000円×申告先数 | |

年一報酬

- 給与支払報告書の作成

- 法定調書合計表の作成

- 支払調書の作成

- 源泉徴収票の作成

- 償却資産の申告書の作成(償却資産は対象資産がない場合も申告書の提出は必要になります。)

- 上記書類の提出(電子申告等)

年一報酬

| 年末調整 | 基本報酬30,000円+(人数×3,000円) |

|---|---|

| 法定調書 | 基本報酬10,000円+(調書×1,000円) |

| 償却資産 | 基本報酬10,000円/箇所+(行数×1,000円) |

追加オプション

給与源泉計算

給与計算フォーマットをご提供させていただいております。

- 給与計算フォーマットのご提供

- 給与計算フォーマットの操作サポート

- ダイレクト納税

給与源泉計算

| 給与源泉計算 | 5,000円/月 |

|---|

報酬源泉計算

報酬計算フォーマットをご提供させていただいております。

- 報酬計算フォーマットのご提供

- 報酬計算フォーマットの操作サポート

- ダイレクト納税

報酬源泉計算

| 報酬源泉計算 | 10,000円/月 |

|---|

解散・清算申告

- 解散・清算申告

※申告後に解散登記を行う必要があり、解散登記には別途登記費用が発生します。登記手続きを行う司法書士のご紹介をさせていただきます。 - 清算確定申告

※申告後に清算結了登記を行う必要があり、清算結了登記には別途登記費用が発生します。登記手続きを行う司法書士のご紹介をさせていただきます。

解散・清算申告

| 解散・清算申告 | 300,000円~ |

|---|

届出書

- 設立パック

法人設立届出書作成(税務署/都税事務所/市町村)、青色申告承認申請書作成、給与支払事務所等の開設届出書作成、源泉所得税の納期の特例の承認申請書作成を行います。 - その他

異動届出書、消費税課税事業者選択届出書など必要な届出書の作成を行います。

届出書

| 税務署・役所等 | 5,000円/届出 |

|---|

ディスカウントサービス

ディスカウントサービス

| 新規開業割引 | 初年度のみ | 20% |

|---|---|---|

| 前払割引 | 年払い | 10% |

| 半年払い | 5% |

会計ソフト入力代行

弊社にて会計ソフト入力代行する場合

| 会計ソフト入力代行報酬 | 基本料金10,000円(50仕訳まで含む)+ 3,000円/ 50仕訳 |

|---|

弊社では「エプソン財務会計R4」の会計ソフトを推奨しております。

貸与の場合

| 推奨会計ソフト貸与 | 初期設定費用30,000円+メーカー保守契約2,000円/月 (初月は2ヵ月分頂戴いたします。) |

|---|

※推奨会計ソフト以外の会計ソフトを利用する場合は、当該会計ソフトを弊社に貸与をお願い致します。

届出書

届出先

書類

報酬

| 法人設立届・個人開業届 | 一式 | 5,000円/届出 |

|---|---|---|

| 税務署 | ・異動届出書 ・消費税の新設法人に該当する旨の届出書 ・消費税課税事業者選択届出書 ・消費税簡易課税制度選択届出書 |

5,000円/届出 |

| 都道府県税事務所 | 異動届出書 | |

| 市町村役場 | 異動届出書 |

料金計算方法

総額報酬

月次報酬

加算報酬

決算報酬

年一報酬

追加

オプション

※すべて税抜表示料金となります。

月次報酬

月次報酬の業務範囲は、通常の業務に関する以下の項目となります。原則として面談場所は弊社事務所とさせていただいております。

- 面談、電話、メール、FAXなどによる会計・税務相談

- 月次試算表及び総勘定元帳のチェック

- 各種専門家のご紹介(弁護士、弁理士、司法書士など)

- メールマガジン等による継続的な情報提供

- 生命保険及び損害保険の見直し及び最適化提案

月次報酬

| 訪問サービス | 片道1時間 | 10,000円 |

|---|---|---|

| 片道2時間 | 20,000円 | |

| 会計チェック | 月4回 | 110,000円 |

| 月2回 | 50,000円 | |

| 月1回 | 30,000円 | |

| 2ヵ月1回 | 28,000円 | |

| 3ヵ月1回 | 25,000円 | |

| 6ヵ月1回 | 20,000円 | |

| 決算時のみ | 15,000円 | |

| 会計データ保守 | 1社 | 2,000円 |

| 会計ソフト入力指導 | 2回 | 30,000円 |

| 書面添付 | 毎月 | 10,000円 |

申告直前のご契約のお客様

- 会計入力代行を含むご契約のお客様:会計チェック報酬12ケ月分の50%の料金が別途発生いたします。

- ご自身で会計ソフト入力済のお客様:会計チェック報酬12ケ月分の70%の料金が別途発生いたします。

加算報酬

| 支店数・店舗数部門加算 | 1 | 0円 |

|---|---|---|

| 支店・部門追加ごと | 5,000円 | |

| 取引先数 | ~20 | 0円 |

| 21~50 | 5,000円 | |

| 51~100 | 10,000円 | |

| 以降100ごと | 5,000円 | |

| 従業員数(社員パート含む) | ~20 | 0円 |

| 21~50名 | 5,000円 | |

| 51~100名 | 10,000円 | |

| 以降100名ごと | 5,000円 | |

| 年商加算 | ~1億円 | 0円 |

| 1~2億円 | 5,000円 | |

| 2~3億円 | 10,000円 | |

| 3~4億円 | 15,000円 | |

| 以降1億円ごと | 5,000円 |

確定申告報酬

確定申告報酬の業務範囲は、通常の業務に関する以下の項目となります。

- 所得税の確定申告書の作成

- 青色申告決算書(収支内訳書)の作成

- 消費税の確定申告書の作成(※個別対応方式、一括比例配分方式により申告を行う場合は別途お見積をさせていただきます。)

- 上記書類の提出(電子申告等)

確定申告報酬

| 所得税 | 月4回 | 会計チェック× 2ヶ月 |

|---|---|---|

| 月2回 | 会計チェック× 4ヶ月 | |

| 月1回 | 会計チェック× 5ヶ月 | |

| 2ヵ月1回 | 会計チェック× 6ヶ月 | |

| 3ヵ月1回 | 会計チェック× 7ヶ月 | |

| 6ヵ月1回 | 会計チェック× 8ヶ月 | |

| 決算時のみ | 会計チェック× 10ヶ月 | |

| 税額控除 | 基本報酬30,000円/分類+(控除額×10%) | |

| 消費税 | 基本報酬 | 50,000円 |

| 本則課税 | 会計チェック× 2ヶ月 | |

| 簡易課税 | 会計チェック× 1ヶ月 | |

| 消費税加算 | 還付申告 | 会計チェック× 1ヶ月 |

| 軽減税率対応 | 会計チェック× 1ヶ月 | |

| 個別対応 | 50,000円~ |

年一報酬

- 給与支払報告書の作成

- 法定調書合計表の作成

- 支払調書の作成

- 源泉徴収票の作成

- 償却資産の申告書の作成(償却資産は対象資産がない場合も申告書の提出は必要になります。)

- 上記書類の提出(電子申告等)

年一報酬

| 年末調整 | 基本報酬30,000円 +(人数×3,000円) |

|---|---|

| 法定調書 | 基本報酬10,000円 +(調書×1,000円) |

| 償却資産 | 基本報酬10,000円/箇所 +(行数×1,000円) |

追加オプション

給与源泉計算

給与計算フォーマットをご提供させていただいております。

- 給与計算フォーマットのご提供

- 給与計算フォーマットの操作サポート

- ダイレクト納税

給与源泉計算

| 給与源泉計算 | 5,000円/月 |

|---|

報酬源泉計算

報酬計算フォーマットをご提供させていただいております。

- 報酬計算フォーマットのご提供

- 報酬計算フォーマットの操作サポート

- ダイレクト納税

報酬源泉計算

| 報酬源泉計算 | 10,000円/月 |

|---|

届出書

- 設立パック

個人事業の開業届出書作成(税務署)、所得税の青色申告承認申請書作成、給与支払事務所等の開設届出書作成、源泉所得税の納期の特例の承認申請書作成を行います。 - その他

異動届出書、消費税課税事業者選択届出書など必要な届出書の作成を行います。

届出書

| 税務署・役所等 | 5,000円/届出 |

|---|

ディスカウントサービス

ディスカウントサービス

| 新規開業割引 | 初年度のみ | 20% |

|---|---|---|

| 前払割引 | 年払い | 10% |

| 半年払い | 5% |

税務調査

税務調査の流れ

-

電話無料相談

相談依頼メール -

面談

(有料20,000円/時間)

※返金保証 -

ご契約

-

着手金ご入金

-

税務代理権限証書

の提出 -

事前打ち合わせ

-

税務調査立会い

-

修正申告の作成

または更正

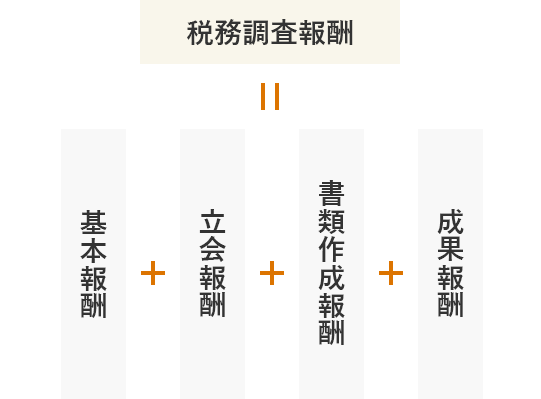

料金計算方法

税務調査報酬

基本報酬

立会報酬

書類作成報酬

成果報酬

基本報酬

| 事前打合せ | 5時間 | 30万円

※国税局案件の場合は60万円、 ※複数店舗の場合は |

|---|---|---|

| 資料確認 | 5時間 | |

| 初日調査立会 | 6時間 | |

| 事後打合せ | 2時間 | |

| 税務署との調整等 | 2時間 |

立会報酬

| 初日調査立会(一日) | 7時間 | 7万円 |

|---|---|---|

| 初日調査立会(半日) | 3時間 | 3.5万円 |

※査察調査案件の場合は、月額顧問報酬として20万円からとなります。

※対応日数及び対応人数により、別途日当をお願いする場合もございます。

申告書類作成報酬

| 記帳代行報酬 | 100円/仕訳 |

|---|---|

| 個人 所得税申告書作成等報酬 | 10万円/検討対象年数 |

| 個人 消費税申告書作成等報酬 | 5万円/検討対象年数 |

| 法人 法人税申告書作成等報酬 | 15万円/検討対象年数 |

| 法人 消費税申告書作成等報酬 | 10万円/検討対象年数 |

※税務署との折衝により、結果として提出しなかった年度も含みます。

成果報酬

税務署との折衝により税務署修正提示額と最終確定税額に変更があった場合に差額の25%

※基本料金は税務署の税務調査案件で一店舗の場合になります。国税局案件・複数店舗の場合は別途お見積させていただきます。

その他

| セカンドオピニオン | 2万円~ |

|---|---|

| 面談相談 | 2万円/60分 |

社会保険労務士

労務顧問報酬

基本

| 基本報酬(1~49名) | 20,000円 |

|---|---|

| 基本報酬(50~99名) | 40,000円 |

| 基本報酬(100名~ ) | 60,000円 |

オプション(手続き)

| 基本(1~99名) | 10,000円 |

|---|---|

| 従量加算(6名~99名まで 1名ごと) | 1,000円 |

| 協会けんぽ以外の組合健保(1名ごと) | 500円 |

| 基本(100名~499名) | 50,000円 |

| 従量加算(1名ごと) | 500円 |

| 協会けんぽ以外の組合健保(1名ごと) | 300円 |

| 営業所(追加1箇所) | 1,000円 |

| 土建国保(1名ごと) | 500円 |

オプション(給与計算)

| 基本(1~99名) | 30,000円 |

|---|---|

| 従業員(1名ごと) | 500円 |

| 勤怠チェック(1名ごと) | 500円 |

| 基本(100名以上) | 100,000円 |

| 従業員(1名ごと) | 300円 |

| 勤怠チェック(1名ごと) | 300円 |

| 勤怠システム基本利用料 | 1,000円 |

| 勤怠システム利用料(1名ごと) | 200円 |

| その他サービス | |

| 源泉所得税納付書作成・送付 | 5,000円 |

| 従業員の住民税納付書管理(1名ごと) | 400円 |

顧問スポット業務報酬

雇用保険

| 入社手続き | 5,000円 |

|---|---|

| 退職手続き(資格喪失) | 5,000円 |

| 退職手続き(資格喪失、離職証明書作成) | 10,000円 |

| 氏名変更 | 5,000円 |

| 育児休業開始時賃金証明 | 10,000円 |

| 育児休業基本給付金支給申請書 | 5,000円 |

労災保険

| 給付請求書作成 | 10,000円 |

|---|

労使協定

| 書類作成 | 10,000円 |

|---|

変形労働時間制協定

| 書類作成 | 30,000円 |

|---|

社会保険

| 入社手続き | 5,000円 |

|---|---|

| 扶養追加・削除手続き | 5,000円 |

| 退職手続き | 5,000円 |

| 給与改定(報酬月額変更)手続き | 5,000円 |

| 保険証再発行 | 5,000円 |

| 住所変更 | 5,000円 |

| 給付金請求(傷病手当金) | 10,000円 |

| 出産・家族出産給付金請求(出産育児一時金) | 5,000円 |

| 産前産後休業給付金請求(出産手当金) | 10,000円 |

| 育児休業時各種届出 | 5,000円 |

賞与計算

| 基本(5名まで) | 15,000円 |

|---|---|

| 5名超従業員数 | 500円 |

労働基準監督署調査立会

| 基本 | 50,000円~ |

|---|---|

| 書類作成、整備等 | ご相談 |

年金事務所調査立会

| 基本 | 50,000円~ |

|---|---|

| 書類作成、整備等 | ご相談 |

労働保険年度更新

| 基本 | 20,000円 |

|---|---|

| 従業員数 | 700円 |

社会保険定時決定

| 基本 | 20,000円 |

|---|---|

| 従業員数 | 700円 |

スポット業務報酬

雇用保険

| 入社手続き | 15,000円 |

|---|---|

| 退職手続き(資格喪失) | 15,000円 |

| 退職手続き(資格喪失、離職証明書作成) | 30,000円 |

| 氏名変更 | 15,000円 |

| 育児休業開始時賃金証明 | 30,000円 |

| 育児休業基本給付金支給申請書 | 15,000円 |

労災保険

| 給付請求書作成 | 30,000円 |

|---|

労使協定

| 書類作成 | 30,000円 |

|---|

変形労働時間制協定

| 書類作成 | 50,000円 |

|---|

社会保険

| 入社手続き | 15,000円 |

|---|---|

| 扶養追加・削除手続き | 15,000円 |

| 退職手続き | 15,000円 |

| 給与改定(報酬月額変更)手続き | 15,000円 |

| 保険証再発行 | 15,000円 |

| 給付金請求(傷病手当金) | 30,000円 |

| 出産・家族出産給付金請求(出産育児一時金) | 15,000円 |

| 産前産後休業給付金請求(出産手当金) | 30,000円 |

| 育児休業時各種届出 | 15,000円 |

賞与計算

| 基本(5名まで) | 30,000円 |

|---|---|

| 5名超従業員数 | 1,000円 |

労働基準監督署調査立会

| 基本 | 100,000円 |

|---|---|

| 報告書作成、書類作成、整備等 | 100,000円~ |

年金事務所調査立会

| 基本 | 100,000円 |

|---|---|

| 報告書作成、書類作成、整備等 | 100,000円~ |

労働保険新規加入

| 基本 (5名まで) | 70,000円 |

|---|---|

| 追加費用 | |

| 5名超従業員(1名につき) ※雇用保険加入者 | 1,000円 |

| 事業所追加(1事業所ごと) | 10,000円 |

| 同居の親族を雇用保険に加入させる場合 | 20,000円 |

| 個人事業の場合 | 10,000円 |

社会保険新規加入

| 基本 (5名まで) | 40,000円 |

|---|---|

| 追加費用 | |

| 5名超従業員(1名につき) | 1,000円 |

| 個人事業の場合 | 10,000円 |

労働保険年度更新

| 基本 | 30,000円 |

|---|---|

| 従業員数 | 1,000円 |

社会保険定時決定

| 基本 | 30,000円 |

|---|---|

| 従業員数 | 1,000円 |

労働条件通知書兼雇用契約書作成

| ひな型作成(正社員用) | 20,000円 |

|---|---|

| パターン追加 <契約社員用、アルバイト用等> (1パターンにつき) | 10,000円 |

| 各従業員の雇用契約書作成(1名ごと) | 3,000円 |

お支払いについて

-

銀行振込

以下の口座へお振込ください。

三菱UFJ銀行 亀戸支店

普通預金 口座番号0226751

口座名義“ゼイリシホウジンマツモト” -

クレジットカード

クレジットカードで決済ができます。

※詳しくは担当者までご連絡ください。 -

電子決済

PayPay・LINE Payで

スマホから簡単にお支払いできます。

相談件数実績No.1の

ナイトワーク専門税理士事務所

税務調査・無申告のご相談も、税理士の変更も

税理士法人松本にすべてお任せください。

- 初回電話相談無料

- 全国対応

- 土日祝 OK

- 秘密厳守

フリーダイヤル

相談しにくいことでもお気軽にご相談ください。

プライバシーポリシー

このウェブサイト(以下「当サイト」といいます)は税理士法人松本が運営しております。

お客様が当サイトをご利用されるにあたっては、以下の利用規約をお読み頂き、同意される場合にのみご利用下さい。

なお、本規約につきましては予告なく変更することがありますので、あらかじめ御了承下さい。

個人情報保護方針

税理士法人松本(以下「当法人」といいます)は、「お客様の個人情報の適切な保護と利用」を重要な社会的責任と認識し、次のとおりポリシーを定め、お客様の個人情報の適切な保護に努めてまいります。

当法人は、お客様の個人情報の適正な取扱いに関する法令その他の規範を遵守いたします。

当法人は、お客様の個人情報を業務上必要な範囲において、適正かつ適法な手段により取得いたします。

法令に定める場合を除き、お客様の個人情報の利用目的を通知または公表し、利用目的の範囲内において使用いたします。

利用目的

- 税理士業務に関する役務の提供

- コンサルティング業務に関連する役務の提供

- その他、お客様との契約を履行する上で必要な役務の提供

- 経営・会計・税務・法律改正等の情報提供

- (ⅰ)から(ⅲ)に関しての当法人よりのサービスのご案内

- 採用選考および採用後の人事管理

- (ⅰ)から(ⅵ)に付随する業務

当法人は、お客様の同意をいただいている場合や法令等に基づく場合等を除き、原則としてお客様の個人情報を第三者に対して提供いたしません。

ただし、利用目的の達成に必要な範囲内において個人情報の取扱いを委託する場合、合併等の場合には、お客様の同意をいただくことなく、お客様の個人情報を提供することがあります。

当法人は、お客様の個人情報に関し、不正アクセス、漏洩等の防止に努め、合理的な安全管理措置を実施いたします。

当法人がお客様の個人情報の取扱いを委託する場合は、お客様の個人情報の安全管理が図られるよう適切に監督いたします。

当法人は、個人情報保護のための管理体制および取組みを適宜見直し、その継続的改善に努めてまいります。

税理士法人松本 代表社員 松本 崇宏

お問い合わせ窓口

保有個人データの開示等、あるいは個人情報に関するお問い合わせ、ご相談等は以下までご連絡ください。

東京都新宿区新宿5-17-5

ラウンドクロス新宿5丁目3F

TEL 03-5341-4530

共同利用について

当法人は、グループ企業で総合的なサービスをお客様に提供するため、必要な範囲で、下記のとおり、お客様の個人データを共同利用することがあります。

- 共同して利用される個人データの項目

氏名、住所、電話番号、FAX番号、メールアドレス -

共同して利用する者の範囲

- 株式会社ファーストサポート

- 社会保険労務士法人松本

- 一般社団法人松本経営サポート

- 株式会社松本

- マツモトタカヒロ合同会社

- 利用する者の利用目的

当法人における個人情報の利用目的の範囲内とします - 当該個人データの管理責任者

税理士法人松本

共同利用に関するお問い合わせ窓口

税理士法人松本 TEL 03-5341-4530

特定個人情報等の適正な取扱いに関する基本方針

税理士法人松本(以下「当法人」といいます。)は、個人番号及び特定個人情報(以下「特定個人情報等」といいます。)の適正な取扱いの確保について組織として取り組むため、本基本方針を以下のとおり定めます。

- 関係法令、ガイドライン等の遵守

当法人は、個人情報及び特定個人情報等に関する法令、特定個人情報保護委員会が策定する「事業者向けガイドライン」その他の関連規範を遵守します。 -

安全管理措置に関する事項

- 当法人は、特定個人情報等の漏えい、滅失又は毀損の防止等、特定個人情報等の管理のために取扱規程を定め、必要かつ適切な安全管理措置を講じます。

- 従業者に特定個人情報等を取り扱わせるに当たっては、特定個人情報等の安全管理措置が適切に講じられるよう、当該従業者に対する必要かつ適切な監督を行います。

- 取得した特定個人情報等は、「行政手続における特定の個人を識別するための番号の利用等に関する法律」で認められている場合を除き、第三者に提供することはありません。

- 継続的改善

当法人は、特定個人情報等の保護が適正に実施されるよう、本基本方針及び法人内規程等を継続して改善します。 - お問合せの窓口

当法人は、特定個人情報等の取扱いに関するお問合せに対し、適切に対応いたします。

法人所在地:東京都新宿区新宿5-17-5 ラウンドクロス新宿5丁目3F

TEL 03-5341-4530

2021年9月22日

税理士法人松本

代表社員 松本 崇宏

守秘義務について

税理士には法律で守秘義務が課せられています。

守秘義務については、税理士法38条、54条において以下のように定められています。

この条文に違反した場合には、税理士会の懲戒請求を受け、刑事責任や民事責任を負担することになります。

第三十八条(秘密を守る義務)

税理士は、正当な理由がなくて、税理士業務に関して知り得た秘密を他に洩らし、 又は窃用してはならない。税理士でなくなった後においても、また同様とする。

第五十四条(税理士の使用人等の秘密を守る義務)

税理士又は税理士法人の使用人その他の従業者は、正当な理由がなくて、 税理士業務に関して知り得た秘密を他に漏らし、又は盗用してはならない。

税理士又は税理士法人の使用人その他の従業者でなくなった後においても、また同様とする。

免責事項

当サイトに掲載する情報は、利用者の方に対して一般的な情報を提供することを目的としています。

掲載される情報は、会計、税務、アドバイザリーサービスその他専門サービスにとって代わるものではありません。

また掲載している情報は、租税法、会計基準、リスクその他類する情報についての完全な説明ではありません。

利用者の方が申告などを行われる場合には、当法人を含む税理士などの専門家に相談されるか、税務署など関係当局にご確認ください。

当法人は、当サイトに掲載する情報について、充分に注意・確認をした上で掲載しておりますが、情報が古くなっていたり、間違っていたりする場合もあります。

利用者の方が当該情報につき、直接的または間接的、あるいは派生的に損害を被った場合でも当法人は一切責任を負えません。

当サイトの情報は利用者の方自身の責任でご利用下さい。

当法人は、当サイトを利用したこと、当サイト自体が利用できないこと、または当サイトに欠陥があったことに起因する直接的または間接的、あるいは派生的な損害に対して、たとえ事前にその可能性を予見できたとしても、利用者の方に対していかなる責任も負いません。

当法人は、当サイトにコンピュータウイルスやその他の有害な要素が潜在していないことを保証していません。

著作権等知的財産権

当サイト内の各コンテンツに関する著作権その他知的財産権は弊社あるいは各コンテンツの提供者に帰属します。

利用者は、当該情報を私用目的で利用される場合にかぎり使用できます。

弊社に無断で、それを越えて、使用(複製、送信、譲渡、二次利用等を含む)することは禁じます。